食品安全动态

Brand Information

27

2025

-

11

【中国银河食饮】2026年度策略:新消费内部轮动

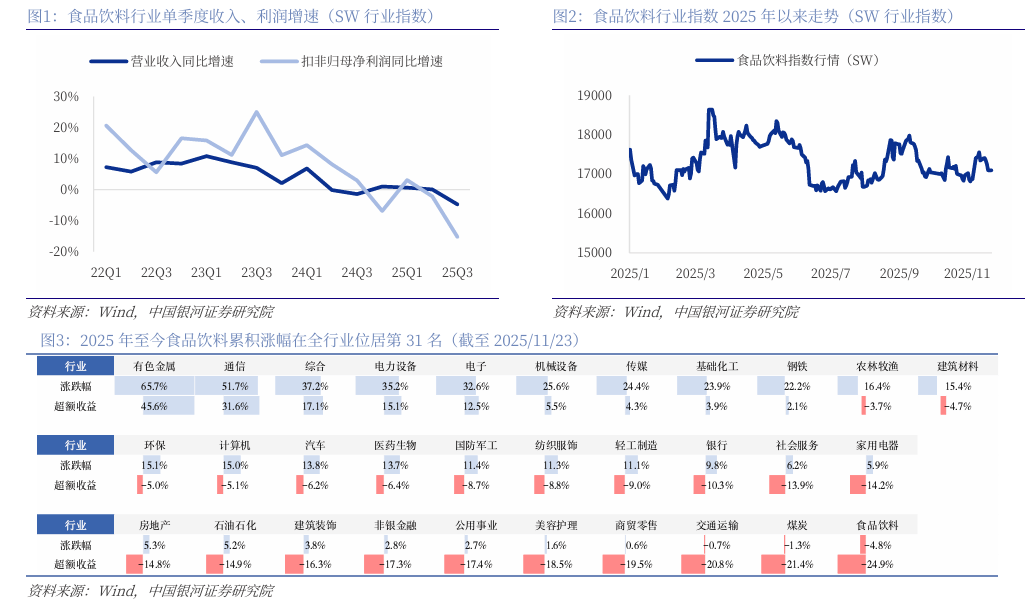

从全体来看,2025年前三季度食物饮料收入同比+0。1%,利润同比-14。6%,均慢于客岁同期程度,对应行业指数岁首年月至今涨跌幅正在31个子行业中排名第31。从布局来看,白酒周期调整为食物饮料表示较弱的次要要素,现实上公共品苏醒持久趋向不变,而且内部节拍呈现H1新消费领先(功能饮料+魔芋零食+量贩渠道+山姆渠道)、H2保守消费修复接力(速冻食物等)。2026年瞻望:布局性机遇延续,新消费内部轮动,保守消费底部修复。若2026年宏不雅经济恢复节拍仍然偏暖和,我们认为食物饮料行业仍以布局性机遇为从:1)新消费仍具持续性,但板块内部或有轮动;2)部门保守消费供给逐步出清,需求改善无望鞭策板块修复,例如乳成品、速冻食物等。取市场概念分歧,我们认为2026年新消费将呈现内部轮动:1)新渠道标的目的,山姆取零食量贩将从高速开店逻辑切换至款式优化逻辑,而渠道自有品牌取多品类扣头业态无望高速扩张;2)新品类标的目的,魔芋取功能饮料景气延续但需关心合作款式变化,大健康食物取便利化食物无望进入放量阶段。白酒:估计仍处于调整周期,但逐步步入建底阶段。2025年白酒行业深度调整,25Q3以来供给端加快出清,头部品牌中仅茅台取汾酒实现正增加。瞻望2026年,我们估计行业仍处于调整期,但逐步步入建底阶段,即动销取批价跌幅收窄+报表端继续出清,股票持久价值凸显。参考上一轮调整期(2012-2015年):第一阶段动销取批价加快下跌,酒企报表端起头出清,股价取估值大幅下跌;第二阶段动销取批价跌幅收窄,酒企报表端持续出清,但此时市场预期曾经较为充实,跟着资金面不竭改善,股价正在低估值布景下起头修复。公共品:估计新消费内部轮动,保守消费底部修复。2025年公共品板块根基面连结持久恢复趋向,新消费取保守消费轮动,鞭策指数实现正收益。瞻望2026年,我们认为仍不乏布局性机遇:1)新渠道:零食量贩关心门店型公司,山姆渠道关心仍有SKU扩张空间的上逛公司,此外渠道自有品牌取多品类扣头业态快速扩张,关心上逛供应链机遇;2)新品类,魔芋零食取功能饮料关心合作款式变化,此外大健康食物、便利化食物无望放量;3)部门保守消费供给逐步出清,需求改善无望鞭策板块修复,例如乳成品、速冻食物等。需求苏醒不及预期的风险,价钱持续下跌的风险,合作改善不及预期的风险,渠道变化冲击超预期的风险,食物平安风险。 从全体来看,2025年食物饮料板块根基面取股价表示较弱。2025年前三季度食物饮料大盘收入同比+0。1%,利润同比-14。6%,均慢于客岁同期,对应行业指数2025年1月1日至11月23日期间跌幅-4。8%,相对于Wind全A指数的超额收益为-24。9%,正在31个子行业中排名第31。

从全体来看,2025年食物饮料板块根基面取股价表示较弱。2025年前三季度食物饮料大盘收入同比+0。1%,利润同比-14。6%,均慢于客岁同期,对应行业指数2025年1月1日至11月23日期间跌幅-4。8%,相对于Wind全A指数的超额收益为-24。9%,正在31个子行业中排名第31。 从布局来看,白酒周期调整为次要要素,公共品苏醒持久趋向不变,而且内部节拍呈现H1新消费领先、H2保守消费修复接力。25H1功能饮料、魔芋零食取零食量贩延续2024年以来的高度景气,相关企业收入实现高速增加、股价实现超额收益;25H2部门预加工食物品类景气回升,行业合作边际放缓,相关企业根基面取估值均步入修复阶段。

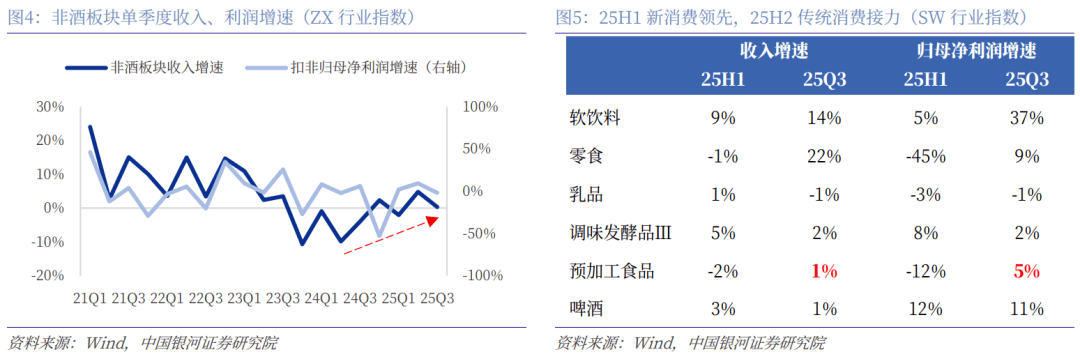

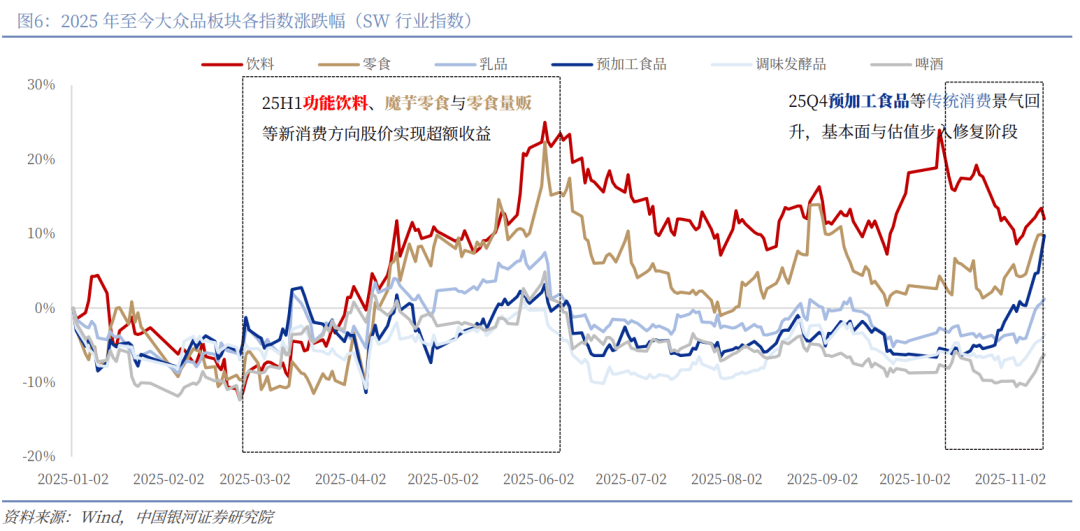

从布局来看,白酒周期调整为次要要素,公共品苏醒持久趋向不变,而且内部节拍呈现H1新消费领先、H2保守消费修复接力。25H1功能饮料、魔芋零食取零食量贩延续2024年以来的高度景气,相关企业收入实现高速增加、股价实现超额收益;25H2部门预加工食物品类景气回升,行业合作边际放缓,相关企业根基面取估值均步入修复阶段。

按照银河宏不雅团队,2026年经济根基面将呈现“增加连结韧性+物价低位回升”,消费的主要程度有所提高;此中2026年现实P估计增速5。0%,全年社零估计增速4。7%,CPI估计增速0。4%,CPI增速较2025年有所改善,但苏醒节拍仍偏暖和。

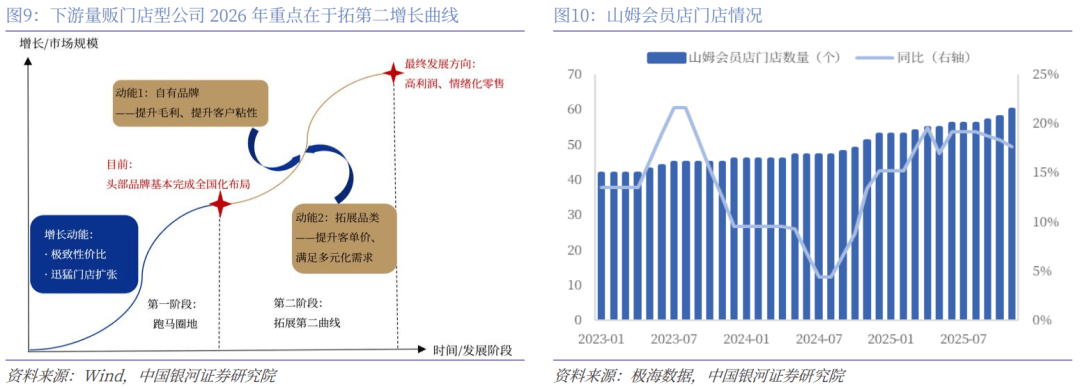

按照银河宏不雅团队,2026年经济根基面将呈现“增加连结韧性+物价低位回升”,消费的主要程度有所提高;此中2026年现实P估计增速5。0%,全年社零估计增速4。7%,CPI估计增速0。4%,CPI增速较2025年有所改善,但苏醒节拍仍偏暖和。 零食量贩:关心下逛门店型公司利润率提拔取第二增加曲线年鸣鸣很忙、万辰集团门店总数估计冲破4万家,利润端,规模效应取带来的议价权持续加强,2026年两强的利润率无望持续提拔。收入端,前期门店扩张曾经取得优良结果,公司积极结构第二增加曲线,包罗内部办理提效、优化品类布局、成长自有品牌,2026年无望进一步打开增量空间。山姆会员店:关心SKU仍有扩张空间的上逛供应链公司。按照山姆SKU总承载量和当前山姆取上逛的合做环境,我们估计短期内单个品牌无望正在山姆进驻3~4个SKU,部门品牌曾经接近天花板,2026年更多的是依托山姆门店数量扩张实现增加,因而可沉点关心SKU仍存正在较大扩张空间的供应链公司,包罗卫龙甘旨、盐津铺子等。

零食量贩:关心下逛门店型公司利润率提拔取第二增加曲线年鸣鸣很忙、万辰集团门店总数估计冲破4万家,利润端,规模效应取带来的议价权持续加强,2026年两强的利润率无望持续提拔。收入端,前期门店扩张曾经取得优良结果,公司积极结构第二增加曲线,包罗内部办理提效、优化品类布局、成长自有品牌,2026年无望进一步打开增量空间。山姆会员店:关心SKU仍有扩张空间的上逛供应链公司。按照山姆SKU总承载量和当前山姆取上逛的合做环境,我们估计短期内单个品牌无望正在山姆进驻3~4个SKU,部门品牌曾经接近天花板,2026年更多的是依托山姆门店数量扩张实现增加,因而可沉点关心SKU仍存正在较大扩张空间的供应链公司,包罗卫龙甘旨、盐津铺子等。 永辉2025年启动自有品牌“质量永辉”结构,按照微信号动静,2026年方针打制2个10亿级大单品,8个5亿级大单品,50个1亿级大单品;可以或许衔接商超自有品牌的上逛供应链公司无望实现收入增加,目前曾经合做的供应链公司包罗千禾味业、金龙鱼等。

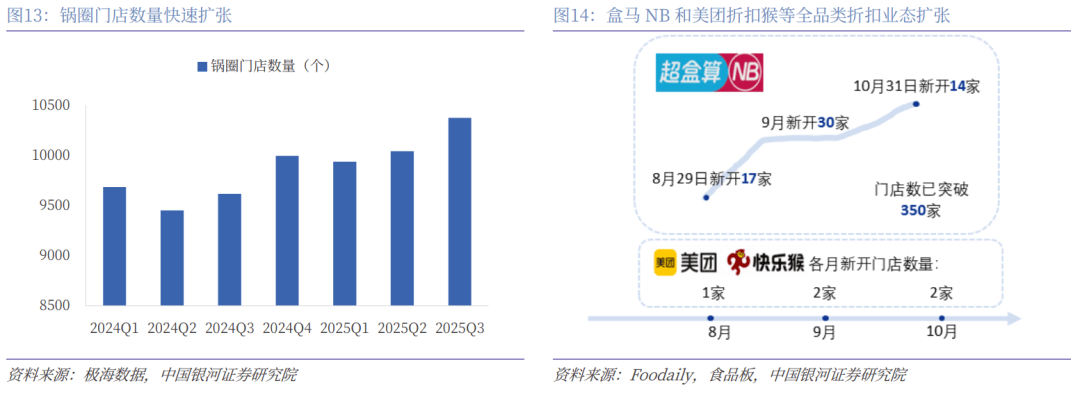

永辉2025年启动自有品牌“质量永辉”结构,按照微信号动静,2026年方针打制2个10亿级大单品,8个5亿级大单品,50个1亿级大单品;可以或许衔接商超自有品牌的上逛供应链公司无望实现收入增加,目前曾经合做的供应链公司包罗千禾味业、金龙鱼等。 1)速冻预制菜范畴,从打性价比的锅圈快速扩店,极海数据口径2025年至今公司净开店878家,2026年打算进一步摸索“锅圈小炒”等新业态,并继续拓展乡镇门店。2)全品类范畴,盒马NB、美团扣头猴等2025年8月以来起头扩张,硬扣头社区超市业态的成长潜力较大,2026年无望带动上逛供应链公司。

1)速冻预制菜范畴,从打性价比的锅圈快速扩店,极海数据口径2025年至今公司净开店878家,2026年打算进一步摸索“锅圈小炒”等新业态,并继续拓展乡镇门店。2)全品类范畴,盒马NB、美团扣头猴等2025年8月以来起头扩张,硬扣头社区超市业态的成长潜力较大,2026年无望带动上逛供应链公司。 健康+甘旨底层逻辑不改,立异持续打开需求,2026年品类盈利无望延续。合作方面,陪伴原材料价钱预期下降,新品牌添加,合作或将趋紧,但我们认为卫龙、盐津口胃安定、规模化下对成本和广宣的节制能力更强,渠道能力也愈加领先,持久来看份额将向卫龙取盐津集中。合作方面,新入局的头部饮料正在低基数下快速增加(同一、可口可乐猎兽等),我们估计二者对东鹏特饮短期边际可能略有影响,26年3月或是察看窗口期,但持久冲击可能无限,次要系:1)东鹏特饮目前体量曾经破130亿元,规模效应带来的成本劣势较着,而且正在渠道端曾经构成较强合作力,因而新进入者更容易冲击腰部品牌的份额;2)同一、可口可乐猎兽正在配方上不及东鹏特饮,而且公司计谋注沉度仍偏低。

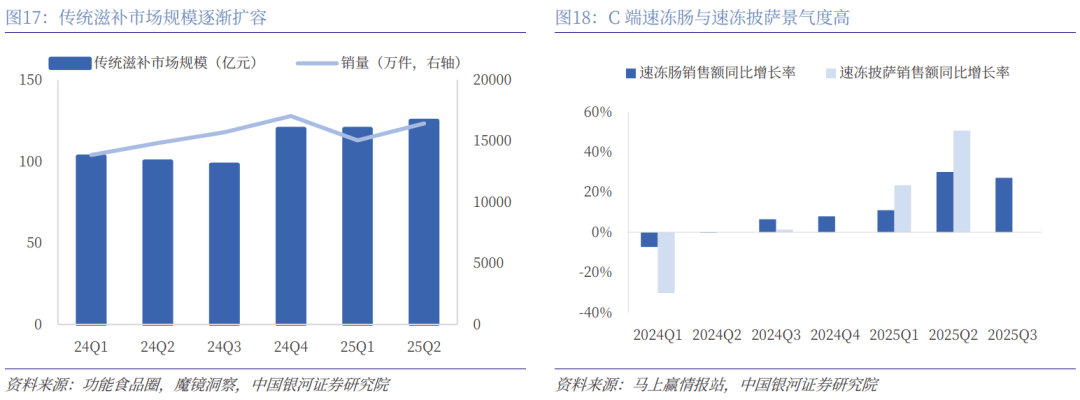

健康+甘旨底层逻辑不改,立异持续打开需求,2026年品类盈利无望延续。合作方面,陪伴原材料价钱预期下降,新品牌添加,合作或将趋紧,但我们认为卫龙、盐津口胃安定、规模化下对成本和广宣的节制能力更强,渠道能力也愈加领先,持久来看份额将向卫龙取盐津集中。合作方面,新入局的头部饮料正在低基数下快速增加(同一、可口可乐猎兽等),我们估计二者对东鹏特饮短期边际可能略有影响,26年3月或是察看窗口期,但持久冲击可能无限,次要系:1)东鹏特饮目前体量曾经破130亿元,规模效应带来的成本劣势较着,而且正在渠道端曾经构成较强合作力,因而新进入者更容易冲击腰部品牌的份额;2)同一、可口可乐猎兽正在配方上不及东鹏特饮,而且公司计谋注沉度仍偏低。 陪伴现代糊口节拍加速、健康持续升级,摄生保健的消费群体曾经拓展到年轻公共,摄生茶、五谷粉、保健功能食物等兼具功能和口感的产物快速增加,西麦食物、仙乐健康、五谷磨坊等已有深度结构。便利化食物:速冻肠&速冻披萨实惠易烹,C端景气宇持续提拔。经济从高速增加切换向高质量增加期间,消费者正在家吃饭的倾向加强,便利化食物是经济实惠、高效烹调的选择,叠加家庭空气炸锅的渗入率持续提拔,2026年速冻肠、速冻披萨无望持续增加;安井食物、宝立食物无望受益。

陪伴现代糊口节拍加速、健康持续升级,摄生保健的消费群体曾经拓展到年轻公共,摄生茶、五谷粉、保健功能食物等兼具功能和口感的产物快速增加,西麦食物、仙乐健康、五谷磨坊等已有深度结构。便利化食物:速冻肠&速冻披萨实惠易烹,C端景气宇持续提拔。经济从高速增加切换向高质量增加期间,消费者正在家吃饭的倾向加强,便利化食物是经济实惠、高效烹调的选择,叠加家庭空气炸锅的渗入率持续提拔,2026年速冻肠、速冻披萨无望持续增加;安井食物、宝立食物无望受益。 前期因终端需求偏淡、产物同质化程度高,行业价钱合作激烈,企业利润端压力较大;当前头部企业逐步起头节制费用投放、通过产物立异突围,供给端的合作逐步可控,估计板块曾经正在建底阶段。若2026年需求可以或许正在政策刺激下回暖,行业无望进一步修复,实现业绩改善。乳成品:供需均衡无望修复,原奶价钱送来拐点。2025年行业供给端持续去化,正在规模牧场自动调整、社会牧场存正在资金压力、肉牛价钱上涨的布景下,2026年延续出清简直定性较高。“十五五”期间估计将继续推进推进生育等度政策,利好液奶、奶粉消费;叠加保守液奶升级、B端/深加工产物渗入添加,需求改善无望驱动奶价企稳。牧企无望率先受益原奶周期的反转,实现收入添加和减值丧失降低,板块盈利修复;乳业正在奶价上行阶段毛销差无望逐步改善,鞭策板块盈利提拔。

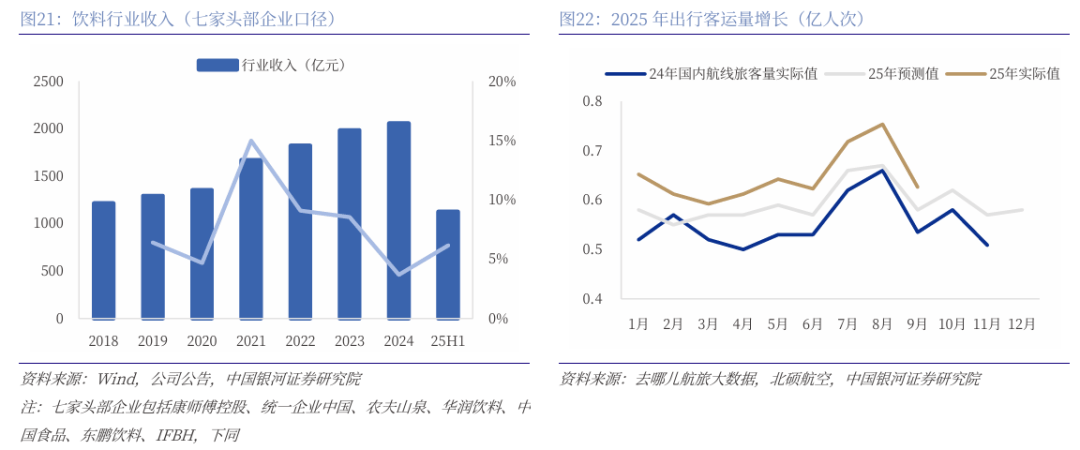

前期因终端需求偏淡、产物同质化程度高,行业价钱合作激烈,企业利润端压力较大;当前头部企业逐步起头节制费用投放、通过产物立异突围,供给端的合作逐步可控,估计板块曾经正在建底阶段。若2026年需求可以或许正在政策刺激下回暖,行业无望进一步修复,实现业绩改善。乳成品:供需均衡无望修复,原奶价钱送来拐点。2025年行业供给端持续去化,正在规模牧场自动调整、社会牧场存正在资金压力、肉牛价钱上涨的布景下,2026年延续出清简直定性较高。“十五五”期间估计将继续推进推进生育等度政策,利好液奶、奶粉消费;叠加保守液奶升级、B端/深加工产物渗入添加,需求改善无望驱动奶价企稳。牧企无望率先受益原奶周期的反转,实现收入添加和减值丧失降低,板块盈利修复;乳业正在奶价上行阶段毛销差无望逐步改善,鞭策板块盈利提拔。 按照上市公司口径,25H1饮料行业七家企业收入1127亿元(康师傅、同一、农夫山泉、华润饮料、中国食物、东鹏饮料、IFBH),同比+6。2%,较2024年同期提速(4。8%)。瞻望2026年,我们估计出行仍然兴旺,利好饮料终端动销。1)日常出行:线下办公等刚性出行逐步回归常态,25H1城市客运量同比根基不变,估计2026年日常出行无望维持。2)假日出行:《全国年节及留念日放假法子》修订后公共假期添加+调休轨制合理化,2025H1出旅客运量持续增加,考虑到2026年多地无望推出春秋假轨制,出行需求无望延续增加趋向,消费场景添加利好饮料终端动销。

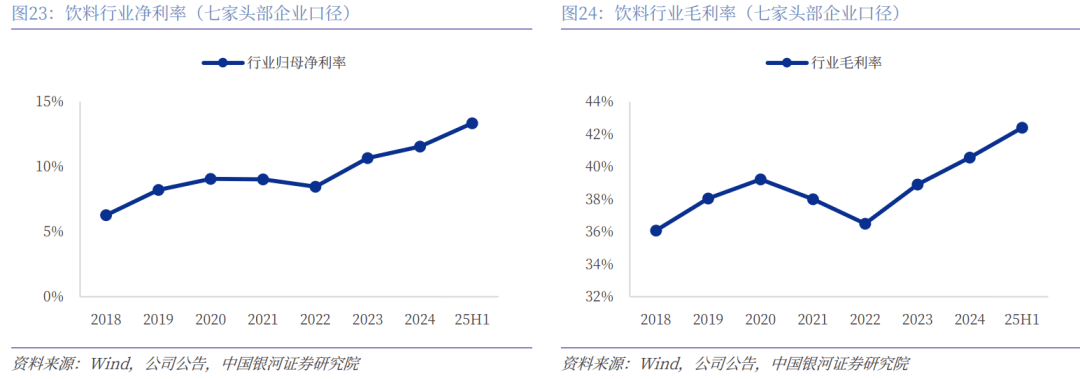

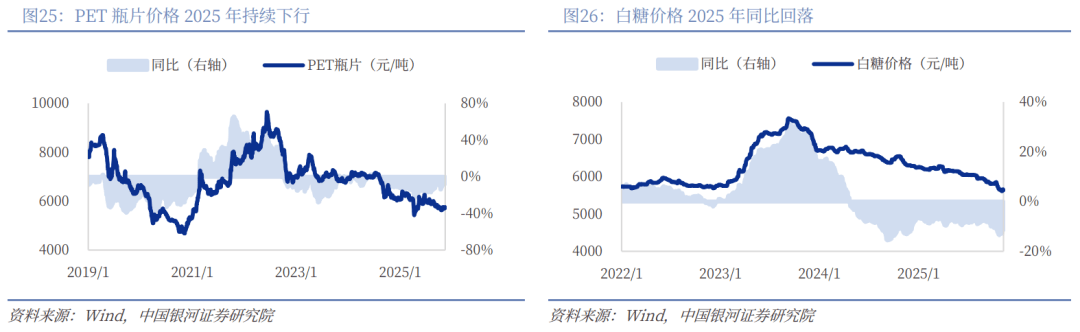

按照上市公司口径,25H1饮料行业七家企业收入1127亿元(康师傅、同一、农夫山泉、华润饮料、中国食物、东鹏饮料、IFBH),同比+6。2%,较2024年同期提速(4。8%)。瞻望2026年,我们估计出行仍然兴旺,利好饮料终端动销。1)日常出行:线下办公等刚性出行逐步回归常态,25H1城市客运量同比根基不变,估计2026年日常出行无望维持。2)假日出行:《全国年节及留念日放假法子》修订后公共假期添加+调休轨制合理化,2025H1出旅客运量持续增加,考虑到2026年多地无望推出春秋假轨制,出行需求无望延续增加趋向,消费场景添加利好饮料终端动销。 25H1行业归母净利率13。3%,同比+1。5pcts,此中毛利率同比+1。8pcts,部门得益于白糖、PET等成本价钱同比下降。截至2025年11月13日,PET瓶片价钱同比-7。4%,白糖价钱同比-11。4%,按照这一趋向而且连系企业提前锁价行为,我们估计2026年成本盈利无望延续,利好企业盈利弹性。

25H1行业归母净利率13。3%,同比+1。5pcts,此中毛利率同比+1。8pcts,部门得益于白糖、PET等成本价钱同比下降。截至2025年11月13日,PET瓶片价钱同比-7。4%,白糖价钱同比-11。4%,按照这一趋向而且连系企业提前锁价行为,我们估计2026年成本盈利无望延续,利好企业盈利弹性。

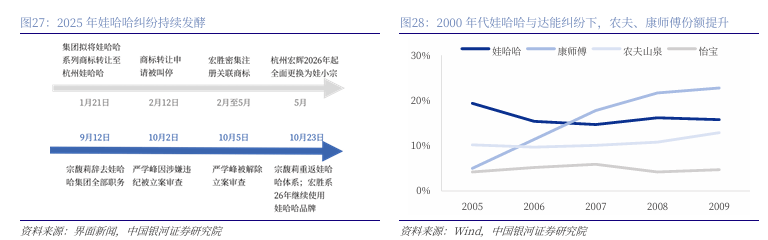

25H2娃哈哈内部环绕商标、股权、遗产发生了一系列胶葛,运营不确定性加强,或将导致其市场份额丢失以及渠道对费用投放偏隆重。农夫山泉、华润饮料无望受益,农夫正在2024年舆情事务后快速应对,包拆水营业稳步修复;后续关心华润饮料正在渠道变化后的改善节拍。

25H2娃哈哈内部环绕商标、股权、遗产发生了一系列胶葛,运营不确定性加强,或将导致其市场份额丢失以及渠道对费用投放偏隆重。农夫山泉、华润饮料无望受益,农夫正在2024年舆情事务后快速应对,包拆水营业稳步修复;后续关心华润饮料正在渠道变化后的改善节拍。 健身风潮兴起,快速补水需求增加,叠加头部品牌持续培育,活动饮料、电解质水等合适健康功能化的产物送来机缘。陪伴户外场景持续苏醒,消费者活动频次取专业度均有提高,品类将延续较高景气宇。

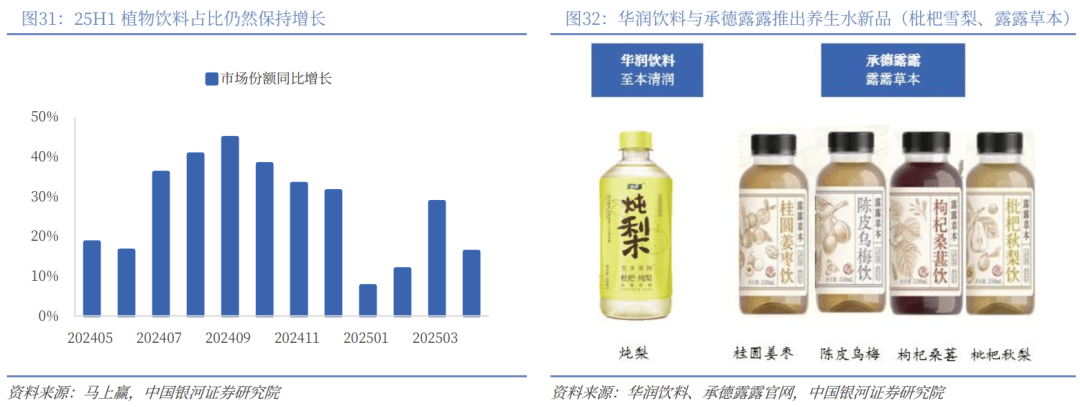

健身风潮兴起,快速补水需求增加,叠加头部品牌持续培育,活动饮料、电解质水等合适健康功能化的产物送来机缘。陪伴户外场景持续苏醒,消费者活动频次取专业度均有提高,品类将延续较高景气宇。 从景气宇来看,动物饮料2025年实现较快增加,次要得益于其合适健康消费趋向(低热量+功能性+摄生),将来跟着口胃的添加以及拓展更多年轻消费群体,行业无望延续高增态势。从合作款式来看,华润饮料推出至本清润系列,焦点产物菊花茶具备先发劣势,2025年则继续推出枇杷雪梨,二者均从打中式健康取国潮风,结构4元价钱带具备性价比劣势,无望快速阐扬渠道杠杆效应。承德露露正在2025年3月推出露露草本摄生水,目前处于铺货阶段,无望贡献必然收入。

从景气宇来看,动物饮料2025年实现较快增加,次要得益于其合适健康消费趋向(低热量+功能性+摄生),将来跟着口胃的添加以及拓展更多年轻消费群体,行业无望延续高增态势。从合作款式来看,华润饮料推出至本清润系列,焦点产物菊花茶具备先发劣势,2025年则继续推出枇杷雪梨,二者均从打中式健康取国潮风,结构4元价钱带具备性价比劣势,无望快速阐扬渠道杠杆效应。承德露露正在2025年3月推出露露草本摄生水,目前处于铺货阶段,无望贡献必然收入。 椰子水品类正处于高速增加期,2024年终端发卖额快速增至78亿元,期间CAGR约67%,次要得益于健康消费趋向、疫情加快消费者教育、供应链成本大幅下降。我们估计将来5年椰子水仍将连结较快双位数增加,次要得益于水替、出行、活动等焦点消费场景不竭扩张。但需关心合作款式演变:短期来看,察看26Q1水头环境,以及若2026年国标出台无望鞭策小品牌出清;持久来看,我们认为供应链、营销取渠道为焦点壁垒,具备相关劣势的企业无望持久胜出,参考美国椰子水合作演变趋向,龙头Vita coco凭仗强大供应链能力取营销能力持久连结龙头地位。

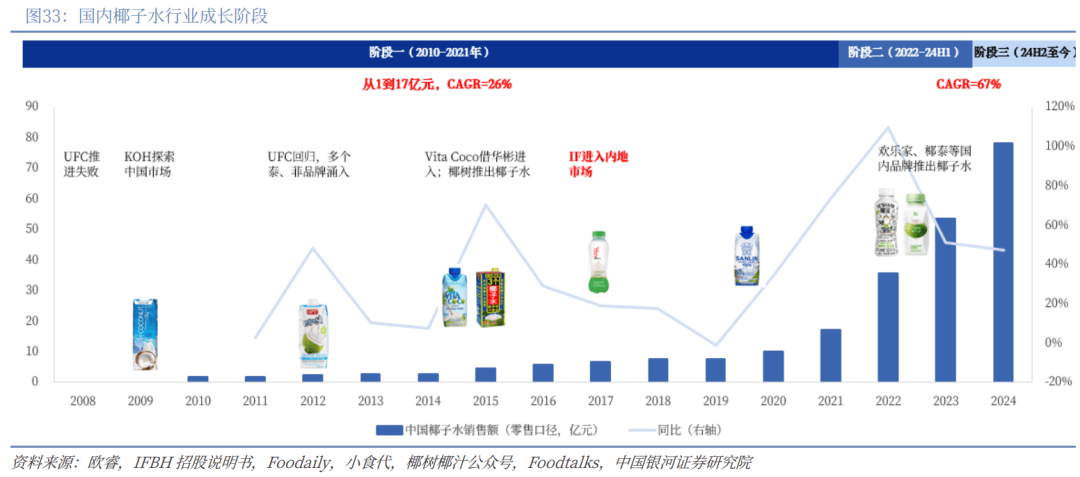

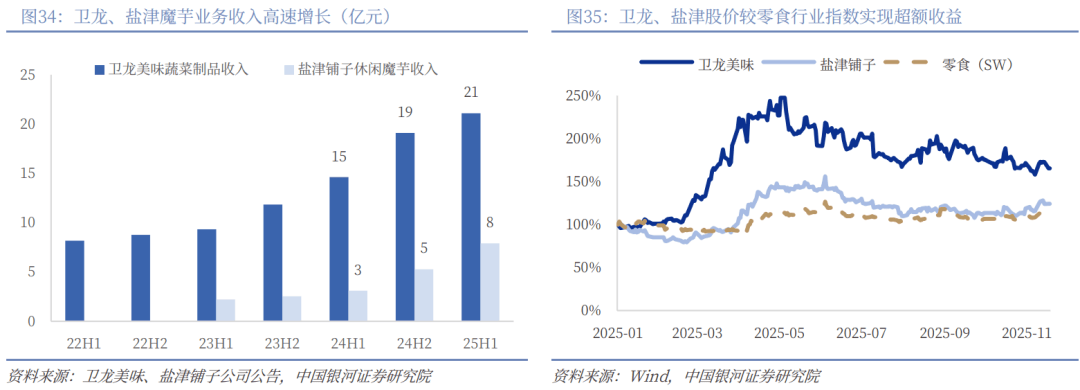

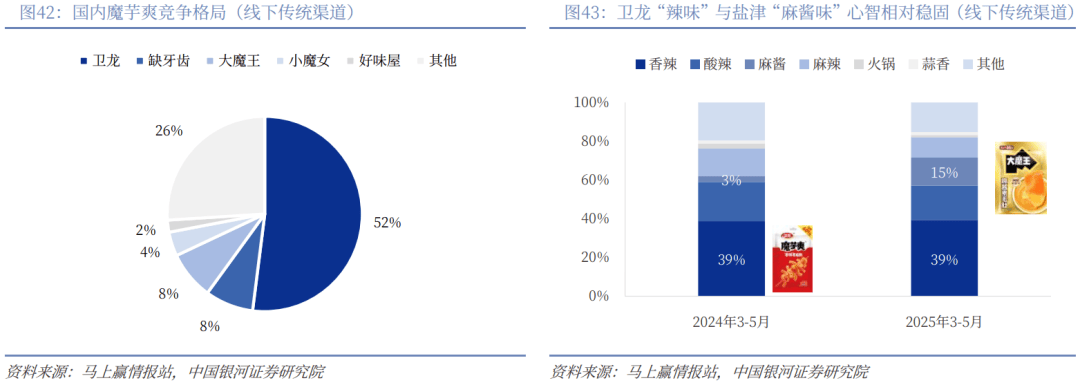

椰子水品类正处于高速增加期,2024年终端发卖额快速增至78亿元,期间CAGR约67%,次要得益于健康消费趋向、疫情加快消费者教育、供应链成本大幅下降。我们估计将来5年椰子水仍将连结较快双位数增加,次要得益于水替、出行、活动等焦点消费场景不竭扩张。但需关心合作款式演变:短期来看,察看26Q1水头环境,以及若2026年国标出台无望鞭策小品牌出清;持久来看,我们认为供应链、营销取渠道为焦点壁垒,具备相关劣势的企业无望持久胜出,参考美国椰子水合作演变趋向,龙头Vita coco凭仗强大供应链能力取营销能力持久连结龙头地位。 25H1卫龙甘旨蔬菜成品/盐津铺子休闲魔芋收入别离同比+44%/+155%,带动公司全体收入同比+19%/+20%,高于零食板块全体-1%的收入增速。截至11月17日,卫龙甘旨/盐津铺子2025年股价涨幅别离为+65%/+24%,相较于零食行业指数(SW)实现+53%/+13%的超额收益。

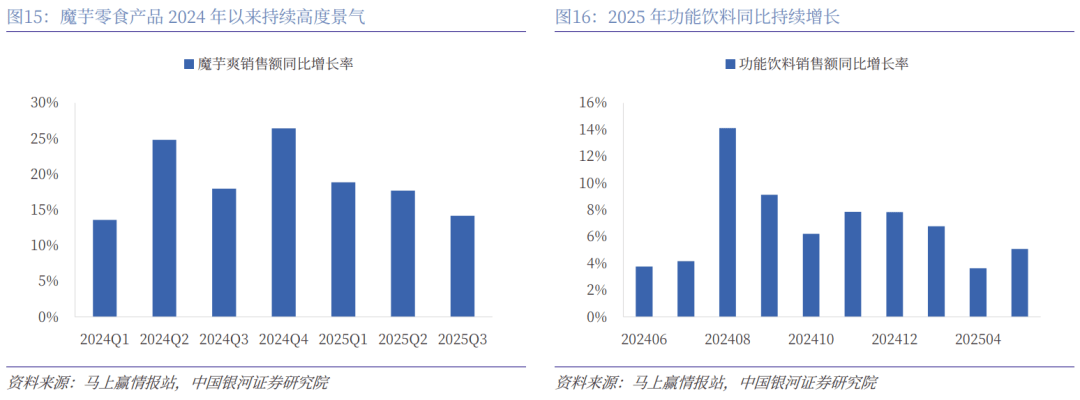

25H1卫龙甘旨蔬菜成品/盐津铺子休闲魔芋收入别离同比+44%/+155%,带动公司全体收入同比+19%/+20%,高于零食板块全体-1%的收入增速。截至11月17日,卫龙甘旨/盐津铺子2025年股价涨幅别离为+65%/+24%,相较于零食行业指数(SW)实现+53%/+13%的超额收益。 1)保守产物:魔芋爽渗入率无望进一步提拔。当前零食消费的次要是休闲解压+食材健康,而魔芋兼具健康+甘旨属性,一方面,魔芋低热量、易饱腹的特点正在支流零食中仍然相对稀缺;另一方面,保守魔芋产物调味以辣、咸为从,契合情感消费趋向,渗入率提拔无望带动动销持续爬坡。2)立异产物:“魔芋+”品类上限无望进一步拓宽。魔芋无色无味、延展性强,调味选择丰硕、产物组合潜力较大。25H2市场推出多款“魔芋+”立异产物,无望从其他品类引流新客群、而且提拔魔芋已有消费者复购,持续打开市场需求。

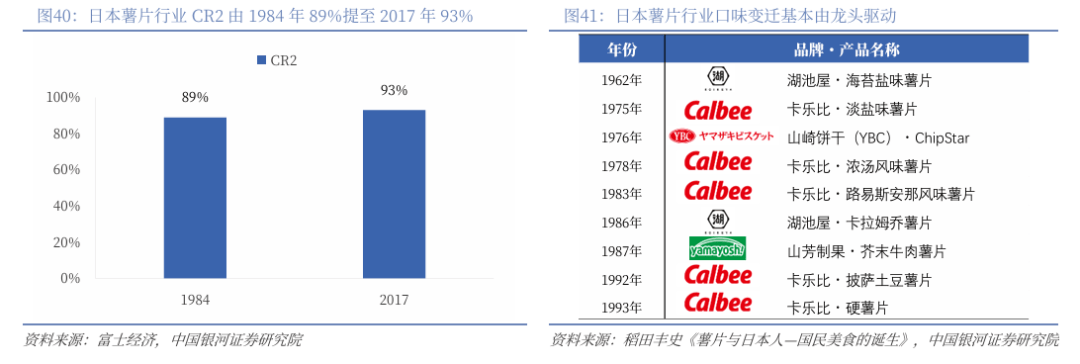

1)保守产物:魔芋爽渗入率无望进一步提拔。当前零食消费的次要是休闲解压+食材健康,而魔芋兼具健康+甘旨属性,一方面,魔芋低热量、易饱腹的特点正在支流零食中仍然相对稀缺;另一方面,保守魔芋产物调味以辣、咸为从,契合情感消费趋向,渗入率提拔无望带动动销持续爬坡。2)立异产物:“魔芋+”品类上限无望进一步拓宽。魔芋无色无味、延展性强,调味选择丰硕、产物组合潜力较大。25H2市场推出多款“魔芋+”立异产物,无望从其他品类引流新客群、而且提拔魔芋已有消费者复购,持续打开市场需求。 陪伴新入局品牌添加,叠加原料价钱预期呈现拐点,市场认为2026年魔芋的合作款式或将趋紧,但我们认为不必过于担心,复盘取魔芋品类属性类似的薯片的汗青,短期来看,新入局企业对龙头的影响无限,且头部企业价钱合作能力更强;持久来看,头部企业可以或许凭仗其产物立异、供应链能力取品牌穿越周期。升。1)入局品牌添加,但两强全体份额仍正在提拔:70年代日本薯片行业步入高增阶段,品类盈利吸引企业涌入,龙头卡乐比占位“淡盐味”“清汤味”,龙二湖池屋占位“海苔盐味”,1975-1985年二者合计市占率大幅提拔。2)呈现价钱合作,但龙头表示更优:期间卡乐比自动定位低价钱带,市场份额快速提拔,1975年正式刊行产物、1977年薯片收入增至约70亿日元;湖池屋凭仗品牌维持原有订价,虽然份额有所下滑,可是陪伴行业扩容,收入端亦能连结高速增加(1975-1977年收入累计增加70%);而小型企业因无力跟从价钱合作被动出清。3)跨界企业结构后贡献收入:部门大型食物企业跨界进入薯片行业,短期内实现收入增加,如北日本制果1976年推出薯片,1976-1978年公司收入累计增加16%。

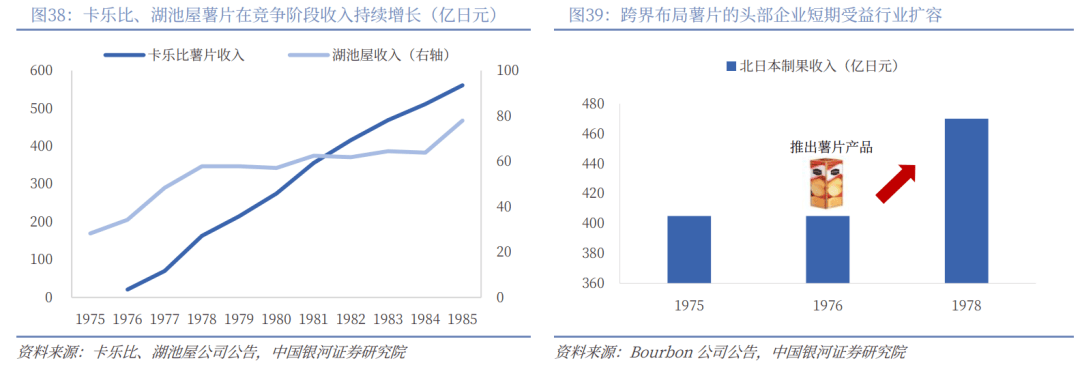

陪伴新入局品牌添加,叠加原料价钱预期呈现拐点,市场认为2026年魔芋的合作款式或将趋紧,但我们认为不必过于担心,复盘取魔芋品类属性类似的薯片的汗青,短期来看,新入局企业对龙头的影响无限,且头部企业价钱合作能力更强;持久来看,头部企业可以或许凭仗其产物立异、供应链能力取品牌穿越周期。升。1)入局品牌添加,但两强全体份额仍正在提拔:70年代日本薯片行业步入高增阶段,品类盈利吸引企业涌入,龙头卡乐比占位“淡盐味”“清汤味”,龙二湖池屋占位“海苔盐味”,1975-1985年二者合计市占率大幅提拔。2)呈现价钱合作,但龙头表示更优:期间卡乐比自动定位低价钱带,市场份额快速提拔,1975年正式刊行产物、1977年薯片收入增至约70亿日元;湖池屋凭仗品牌维持原有订价,虽然份额有所下滑,可是陪伴行业扩容,收入端亦能连结高速增加(1975-1977年收入累计增加70%);而小型企业因无力跟从价钱合作被动出清。3)跨界企业结构后贡献收入:部门大型食物企业跨界进入薯片行业,短期内实现收入增加,如北日本制果1976年推出薯片,1976-1978年公司收入累计增加16%。 日本薯片行业CR2由1984年89%提至2017年93%,虽然行业履历多轮外部冲击,集中度仍呈提拔趋向,次要得益于头部企业:1)产物立异,薯片行业多轮风味风潮均由湖池屋和卡乐比率领,二者同时受益市场扩容取份额提拔;2)供应链能力,卡乐比通过晚期本钱投入,原料取供应链节制能力领先,对应趁品类高潮进入的乐天、北日本食物工业等大型企业正在1980年代因产物新颖度办理问题接踵撤出。

日本薯片行业CR2由1984年89%提至2017年93%,虽然行业履历多轮外部冲击,集中度仍呈提拔趋向,次要得益于头部企业:1)产物立异,薯片行业多轮风味风潮均由湖池屋和卡乐比率领,二者同时受益市场扩容取份额提拔;2)供应链能力,卡乐比通过晚期本钱投入,原料取供应链节制能力领先,对应趁品类高潮进入的乐天、北日本食物工业等大型企业正在1980年代因产物新颖度办理问题接踵撤出。 收入端,新品牌进入对款式影响无限。卫龙取盐津别离为“辣味”、“麻酱味”代表品牌,目前市场新品仍然环绕这两个口胃延长,估计新入局品牌难以对二者款式发生严沉影响,反而正在费投空气下无望持续巩固二者,继续引领行业扩容。2)利润端,价钱合作对盈利影响可控。我们认为原料价钱拐点是合作加剧的主要窗口,魔芋种植周期正在一年摆布,2024年种植面积削减导致2025年原料成本较高;若26H2魔芋产能、带动魔芋精粉价钱回落,可能会导致市场呈现价钱合作;但成本盈利可以或许部门对冲合作影响,且陪伴收入端增加,龙头企业规模效应无望持续,从而使利润率波动相对可控。此外,参考日本品牌经验,洽洽、劲仔等亦无望分享魔芋高速成长盈利,贡献收入边际增加。持久来看,卫龙、盐津已正在产物立异、品牌、供应链构成必然护城河。1)产物立异方面,两强正在口胃拓展、形态拓展的能力相对凸起,如卫龙“魔芋+牛肝菌”打开“魔芋+”市场空间,盐津“六必居麻酱味”“三养火鸡酱味”具备必然开创性,背后研发团队、市场团队的经验可供复用,更无望孵化出下一爆品。2)品牌方面,辣味卫龙、麻酱味盐津认知度较高,正在联系下逛渠道取消费者时可以或许有必然劣势。3)供应链方面,卫龙、盐津正在原料端已取上逛成立持久合做关系,且正在海外从产区结构种植取加工场,无望进一步加深对原料节制能力、优化供应效率。

收入端,新品牌进入对款式影响无限。卫龙取盐津别离为“辣味”、“麻酱味”代表品牌,目前市场新品仍然环绕这两个口胃延长,估计新入局品牌难以对二者款式发生严沉影响,反而正在费投空气下无望持续巩固二者,继续引领行业扩容。2)利润端,价钱合作对盈利影响可控。我们认为原料价钱拐点是合作加剧的主要窗口,魔芋种植周期正在一年摆布,2024年种植面积削减导致2025年原料成本较高;若26H2魔芋产能、带动魔芋精粉价钱回落,可能会导致市场呈现价钱合作;但成本盈利可以或许部门对冲合作影响,且陪伴收入端增加,龙头企业规模效应无望持续,从而使利润率波动相对可控。此外,参考日本品牌经验,洽洽、劲仔等亦无望分享魔芋高速成长盈利,贡献收入边际增加。持久来看,卫龙、盐津已正在产物立异、品牌、供应链构成必然护城河。1)产物立异方面,两强正在口胃拓展、形态拓展的能力相对凸起,如卫龙“魔芋+牛肝菌”打开“魔芋+”市场空间,盐津“六必居麻酱味”“三养火鸡酱味”具备必然开创性,背后研发团队、市场团队的经验可供复用,更无望孵化出下一爆品。2)品牌方面,辣味卫龙、麻酱味盐津认知度较高,正在联系下逛渠道取消费者时可以或许有必然劣势。3)供应链方面,卫龙、盐津正在原料端已取上逛成立持久合做关系,且正在海外从产区结构种植取加工场,无望进一步加深对原料节制能力、优化供应效率。 下逛渠道公司,鸣鸣很忙(拟港股上市)和万辰集团25H1门店数量同比+83%/+131%,带动收入同比+86%/+109%。上逛品牌公司,有友食物取山姆合做的SKU持续添加,25H1收入同比+46%,实现快速增加。截至11月17日,万辰集团/有友食物2025年累计涨幅+126%/+35%,相对零食指数实现超额收益+114%/+23%。

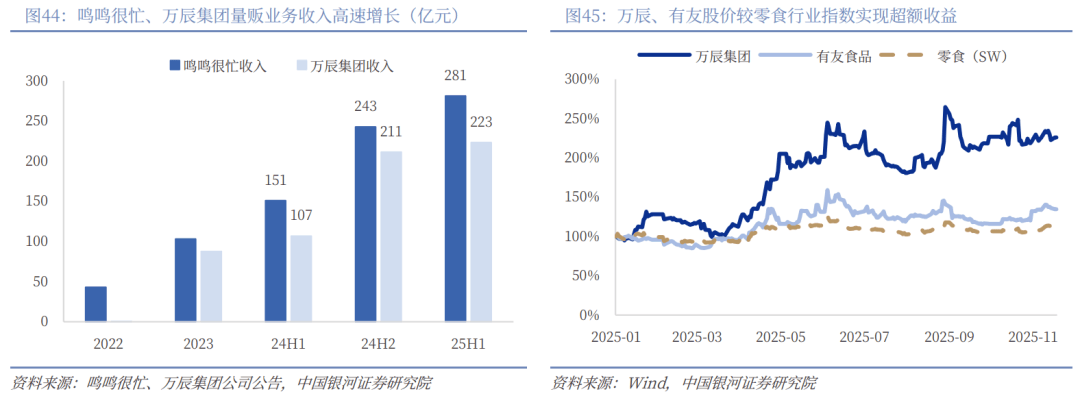

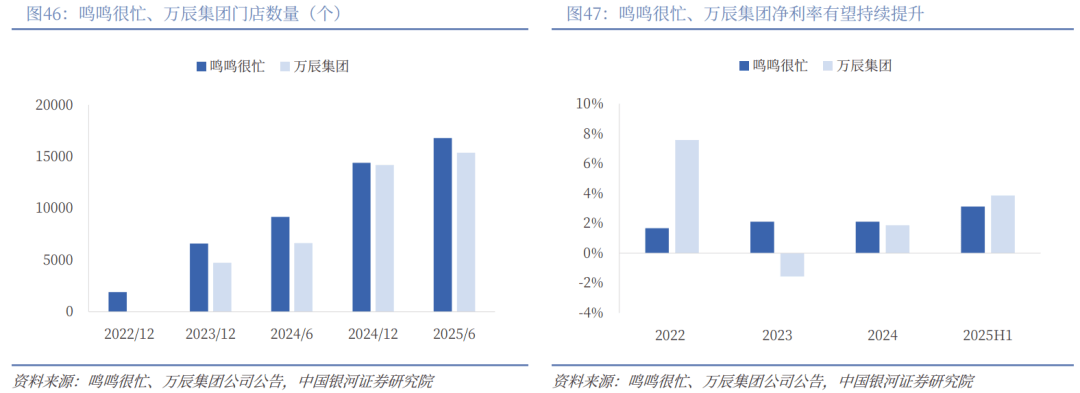

下逛渠道公司,鸣鸣很忙(拟港股上市)和万辰集团25H1门店数量同比+83%/+131%,带动收入同比+86%/+109%。上逛品牌公司,有友食物取山姆合做的SKU持续添加,25H1收入同比+46%,实现快速增加。截至11月17日,万辰集团/有友食物2025年累计涨幅+126%/+35%,相对零食指数实现超额收益+114%/+23%。 零食量贩:2026年门店增速估计放缓,关心下逛渠道公司的利润率提拔取第二增加曲线)收入端:以鸣鸣很忙、万辰集团两大头部品牌为代表的参取者,通过极致性价比、加盟拓店模式实现市场快速渗入并告竣万店规模。目前头部品牌根基完成全国化结构,估计2026年保守店型开店速度将会放缓,但仍将连结约20%摆布增速,同时通过第二曲线寻找增加空间,包罗调整品类布局、鼎力成长自有品牌、海外市场拓展等。2)利润端:款式不变后渠道的利润提拔,且规模效应下渠道企业的议价权加强,上逛品牌被压价的压力或将添加,关心万辰集团、鸣鸣很忙。会员店:2026年预期连结快速增加,关心仍然存正在SKU合做空间的上逛品牌。

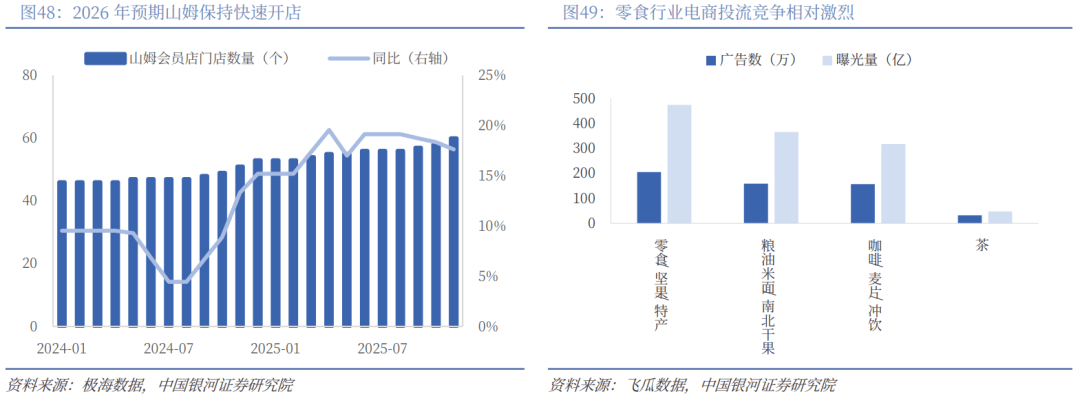

零食量贩:2026年门店增速估计放缓,关心下逛渠道公司的利润率提拔取第二增加曲线)收入端:以鸣鸣很忙、万辰集团两大头部品牌为代表的参取者,通过极致性价比、加盟拓店模式实现市场快速渗入并告竣万店规模。目前头部品牌根基完成全国化结构,估计2026年保守店型开店速度将会放缓,但仍将连结约20%摆布增速,同时通过第二曲线寻找增加空间,包罗调整品类布局、鼎力成长自有品牌、海外市场拓展等。2)利润端:款式不变后渠道的利润提拔,且规模效应下渠道企业的议价权加强,上逛品牌被压价的压力或将添加,关心万辰集团、鸣鸣很忙。会员店:2026年预期连结快速增加,关心仍然存正在SKU合做空间的上逛品牌。 2025年山姆预估正在华新增10店,据已有规划,2026年无望再新开8家摆布门店。虽然山姆并未单个品牌进驻的SKU数量,但考虑到山姆总SKU较少、零食正在大盘占比无限、且存正在部门自有品牌,单个品牌无望分得3~4个SKU。产物力强、前期合做SKU数量小于3个的上逛品牌无望实现大收入弹性,关心劲仔食物、盐津铺子、卫龙甘旨。电商:2026年渠道沉心或将转向,投流费用无望改善。2025年电商渠道合作加剧,投流产出比下降、增加价格较高;据市监局新规,2025年10月1日起,电商投流费用被定性为告白费,跨越营收15%的部门将征收所得税,过度投流边际成本将显著上行,流量费投合作无望趋缓。2025年抖音高增盈利曾经正在高基数下逐步衰退,估计2026年零食企业无望通过适量费投连结渠道收入不变,并将其定位逐步转向品牌、新品试销取消费者互动。

2025年山姆预估正在华新增10店,据已有规划,2026年无望再新开8家摆布门店。虽然山姆并未单个品牌进驻的SKU数量,但考虑到山姆总SKU较少、零食正在大盘占比无限、且存正在部门自有品牌,单个品牌无望分得3~4个SKU。产物力强、前期合做SKU数量小于3个的上逛品牌无望实现大收入弹性,关心劲仔食物、盐津铺子、卫龙甘旨。电商:2026年渠道沉心或将转向,投流费用无望改善。2025年电商渠道合作加剧,投流产出比下降、增加价格较高;据市监局新规,2025年10月1日起,电商投流费用被定性为告白费,跨越营收15%的部门将征收所得税,过度投流边际成本将显著上行,流量费投合作无望趋缓。2025年抖音高增盈利曾经正在高基数下逐步衰退,估计2026年零食企业无望通过适量费投连结渠道收入不变,并将其定位逐步转向品牌、新品试销取消费者互动。 (一)2026年供需关系修复,原奶价钱或送拐点2021年8月以来的奶价下行周期已持续四年,当前价钱从2021年高点回落约-31%,较前几轮周期时间更长、幅度更深。2025年,陪伴社会化牧场被动出清,上逛存栏量持续降低;叠加头部乳企进行产物立异,必然程度上添加终端用奶量,原奶价钱降幅较2024年显著收窄。但2025年供需仍出缺口:1)供给去化次要集中正在后备牛、低产牛,且单产提拔导致原奶产量去化程度低于存栏去化;2)需求端修复仍然偏缓,乳品板块25Q1-Q3收入同比0%/+3%/-1%,次要系液奶需求承压。

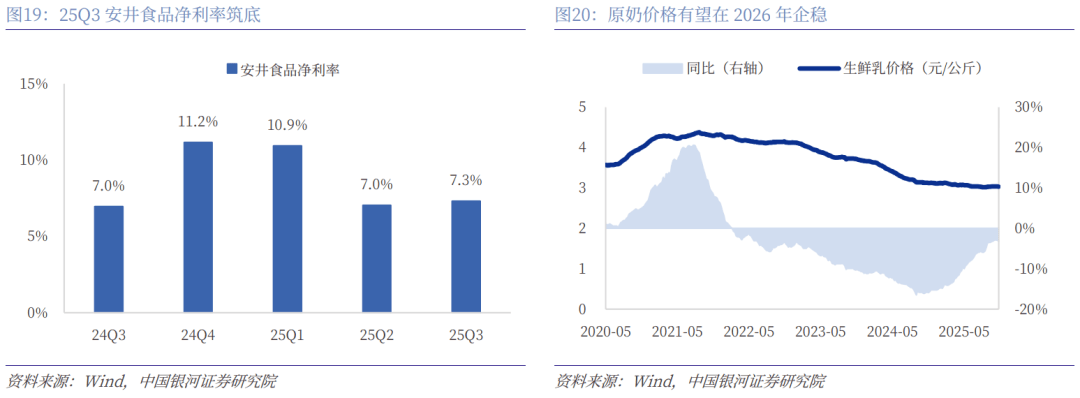

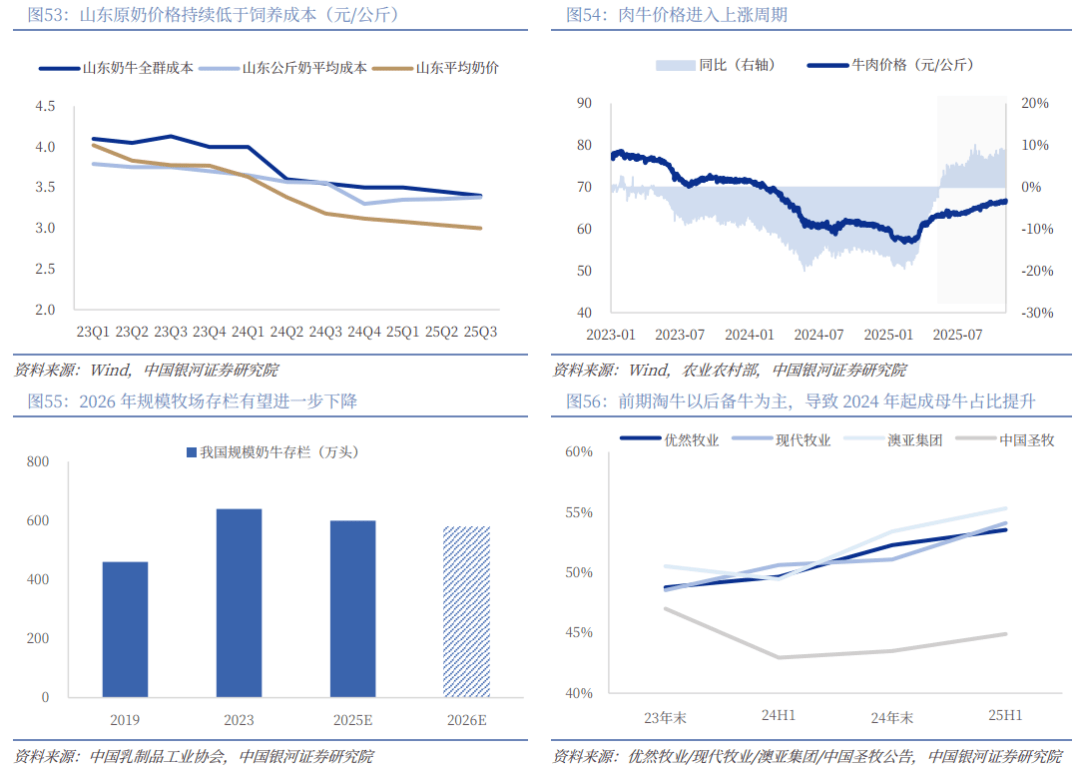

(一)2026年供需关系修复,原奶价钱或送拐点2021年8月以来的奶价下行周期已持续四年,当前价钱从2021年高点回落约-31%,较前几轮周期时间更长、幅度更深。2025年,陪伴社会化牧场被动出清,上逛存栏量持续降低;叠加头部乳企进行产物立异,必然程度上添加终端用奶量,原奶价钱降幅较2024年显著收窄。但2025年供需仍出缺口:1)供给去化次要集中正在后备牛、低产牛,且单产提拔导致原奶产量去化程度低于存栏去化;2)需求端修复仍然偏缓,乳品板块25Q1-Q3收入同比0%/+3%/-1%,次要系液奶需求承压。 ,规模牧场自动调整、社会牧场仍受吃亏和收贮资金压力,正在肉牛价钱上涨的布景下无望持续实现产能去化;牛群布局变化亦无望间接降低供给。焦点关心需求端苏醒节拍,度的政策无望驱动边际改善,保守液奶升级、B端/深加工产物的成长性亦进一步开阔爽朗,我们认为正在26H2原奶供需无望告竣紧均衡,奶价后续无望步入暖和震动上行区间,上逛牧业将同步改善收入+削减减值丧失,实现利润修复;下逛乳企毛销差无望逐步改善,实现盈利能力提拔。1。 供给端行业吃亏面仍然较大,据山东畜牧,25Q3奶牛出产全成本为3。40元/公斤,持续高于生鲜乳均价,中小牧场正在持续吃亏下运营承压,收储窗口期资金压力加大,26H2无望进一步出清。2)规模牧场:2025岁首部牧企已正在自动节制产能(25H1现代牧业/澳亚集团/中国圣牧存栏别离环比2024岁暮削减1。9/0。5/0。1万头);据中国乳成品工业协会,2026年规模牧场存栏无望进一步惯性下降至580万头,根基告竣去产能方针。3)肉牛价钱进入上行周期,淘牛收益添加无望提拔淘牛积极性,鞭策行业出清。前期产能去化形成牛群布局变化,无望正在2026年间领受缩供给。为节制成本、维持现金流,2024年起牧企多选择削减后备牛豢养,非成母牛数量/占比呈现下滑;而犊牛从出生到成为成母牛大约需要两年时间,或使2026岁暮起成母牛补栏小幅下降,间接导致供给收缩。

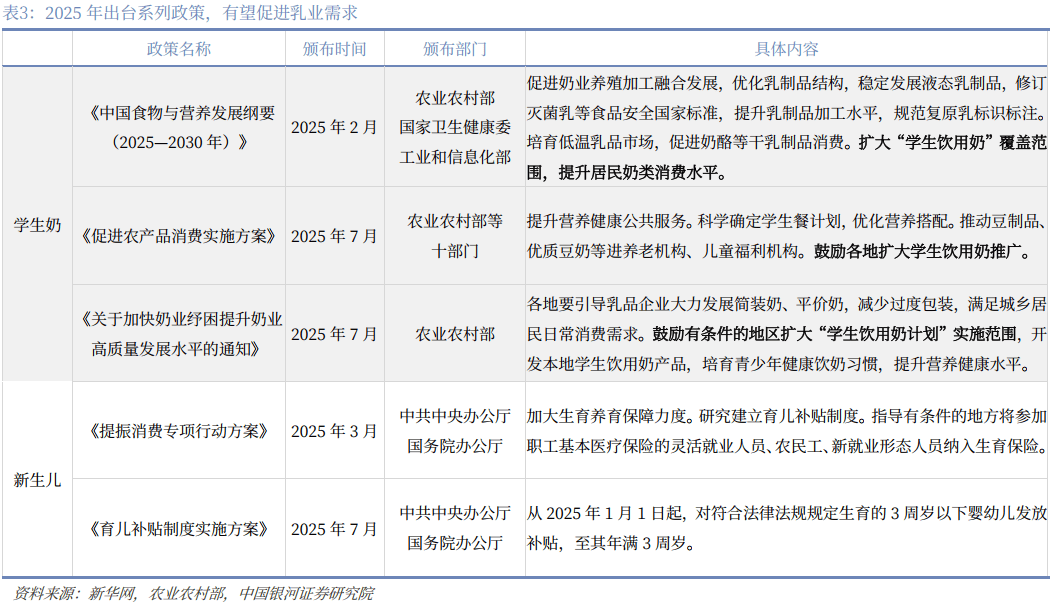

,规模牧场自动调整、社会牧场仍受吃亏和收贮资金压力,正在肉牛价钱上涨的布景下无望持续实现产能去化;牛群布局变化亦无望间接降低供给。焦点关心需求端苏醒节拍,度的政策无望驱动边际改善,保守液奶升级、B端/深加工产物的成长性亦进一步开阔爽朗,我们认为正在26H2原奶供需无望告竣紧均衡,奶价后续无望步入暖和震动上行区间,上逛牧业将同步改善收入+削减减值丧失,实现利润修复;下逛乳企毛销差无望逐步改善,实现盈利能力提拔。1。 供给端行业吃亏面仍然较大,据山东畜牧,25Q3奶牛出产全成本为3。40元/公斤,持续高于生鲜乳均价,中小牧场正在持续吃亏下运营承压,收储窗口期资金压力加大,26H2无望进一步出清。2)规模牧场:2025岁首部牧企已正在自动节制产能(25H1现代牧业/澳亚集团/中国圣牧存栏别离环比2024岁暮削减1。9/0。5/0。1万头);据中国乳成品工业协会,2026年规模牧场存栏无望进一步惯性下降至580万头,根基告竣去产能方针。3)肉牛价钱进入上行周期,淘牛收益添加无望提拔淘牛积极性,鞭策行业出清。前期产能去化形成牛群布局变化,无望正在2026年间领受缩供给。为节制成本、维持现金流,2024年起牧企多选择削减后备牛豢养,非成母牛数量/占比呈现下滑;而犊牛从出生到成为成母牛大约需要两年时间,或使2026岁暮起成母牛补栏小幅下降,间接导致供给收缩。 据中国奶业协会,国度“学生饮用奶打算”日均供应量由2000年成立时的50万份增至2024年2672万份;但当前我国粹生饮用奶笼盖率仍低于20%,取日本(90%)及欧美国度(80%)存正在显著差距。2025年起多部分出台文件,明白指出加强推广学生饮用奶等工做,各省市积极响应摆设;2024年学生饮用奶总产量达到100万吨,我们认为2026年相关消费量无望进一步提拔。2)重生儿:生齿布局问题是“十五五”期间的沉中之沉,参考 2025 年明白指出制定推进生育政策,以及中办、国办印发《提振消费专项步履方案》明白提出加大生育养育保障力度,研究成立育儿补助轨制。我们认为生育补助政策对重生生齿的积极意义显著,利好液奶、婴配粉、儿童奶酪等市场。

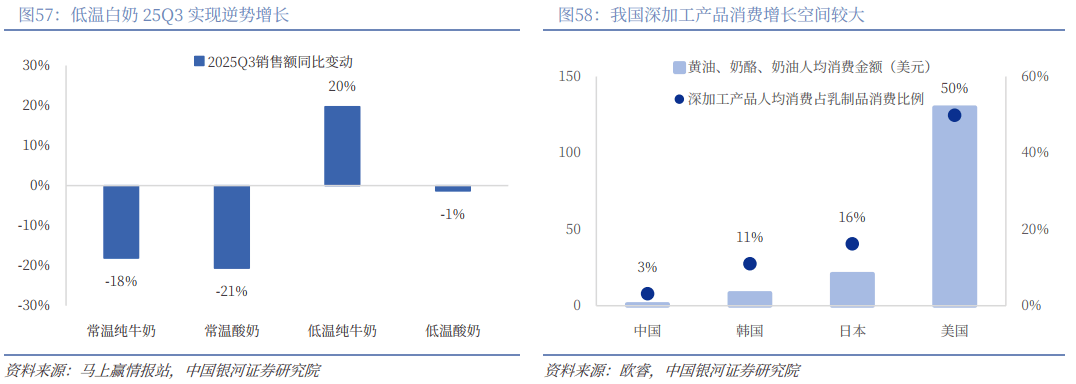

据中国奶业协会,国度“学生饮用奶打算”日均供应量由2000年成立时的50万份增至2024年2672万份;但当前我国粹生饮用奶笼盖率仍低于20%,取日本(90%)及欧美国度(80%)存正在显著差距。2025年起多部分出台文件,明白指出加强推广学生饮用奶等工做,各省市积极响应摆设;2024年学生饮用奶总产量达到100万吨,我们认为2026年相关消费量无望进一步提拔。2)重生儿:生齿布局问题是“十五五”期间的沉中之沉,参考 2025 年明白指出制定推进生育政策,以及中办、国办印发《提振消费专项步履方案》明白提出加大生育养育保障力度,研究成立育儿补助轨制。我们认为生育补助政策对重生生齿的积极意义显著,利好液奶、婴配粉、儿童奶酪等市场。 2025年液奶大盘全体承压,但细分的低温营业实现较快增加,一方面得益于消费者对于“新颖”、“天然”的逃求持续提拔,另一方面,头部区域乳企积极进行产物立异、通过优良的差同化新品激活终端需求,我们认为两大趋向正在2026年仍无望延续。2)深加工财产成长:对标海外,我国黄油、奶酪、奶油的人均消费仍有较大提拔空间,功能化、差同化的高附加值产物无望成为新增加点;一方面,烘焙、茶饮等B端对深加工产物的需求高速增加,此前供应以海外品牌为从,陪伴国内龙头乳企深加工产线年爬坡,无望逐步构成国产替代。另一方面,B端对深加工产物消费习惯的培育无望反哺C端。五、速冻取调味品:B端关心苏醒节拍,C端关心细分品类

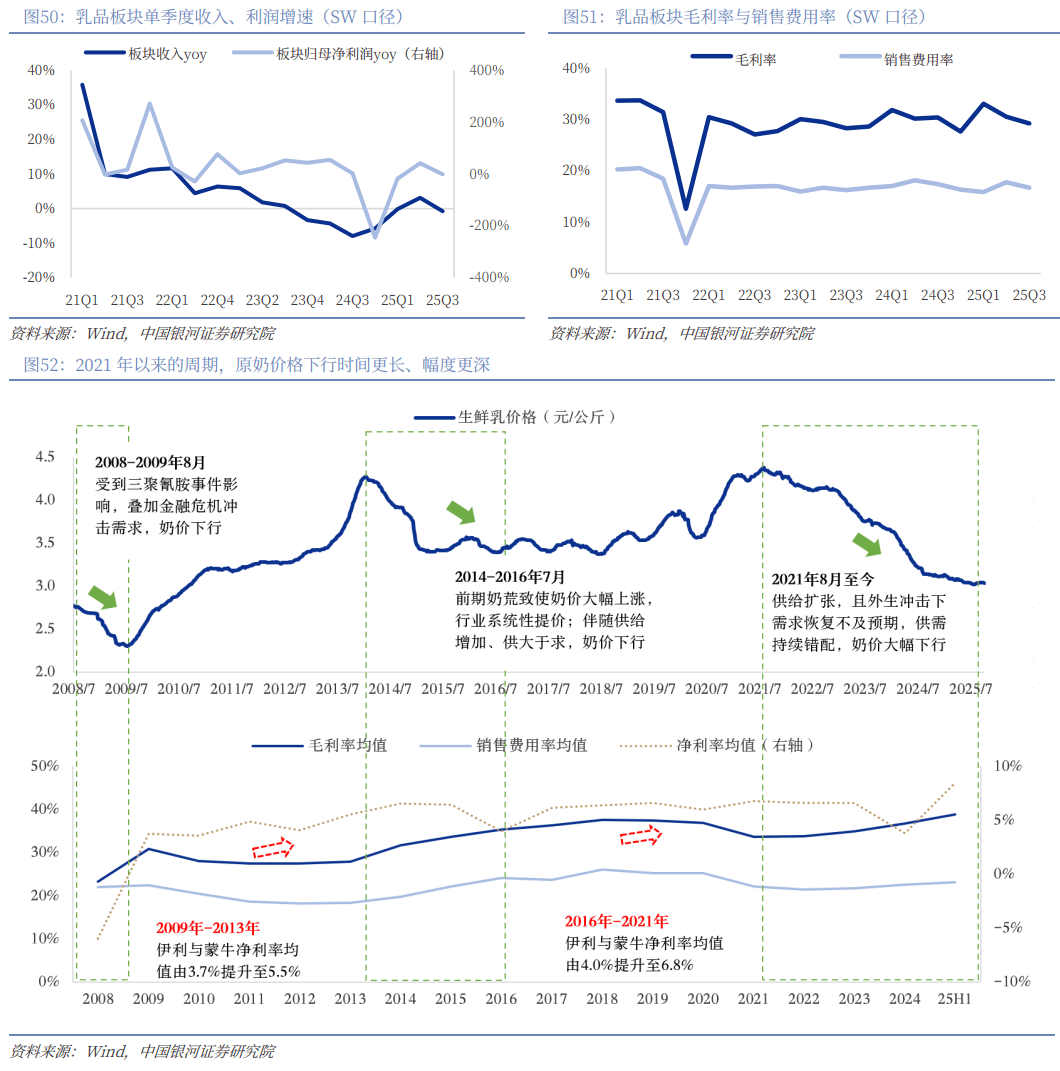

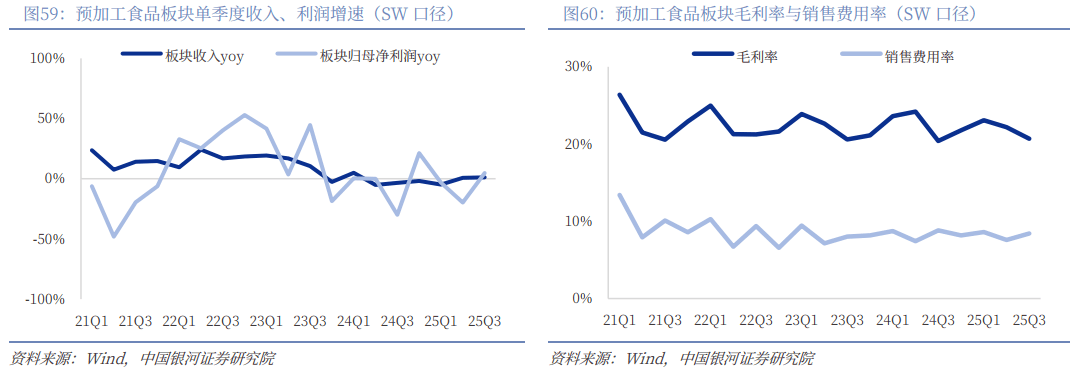

2025年液奶大盘全体承压,但细分的低温营业实现较快增加,一方面得益于消费者对于“新颖”、“天然”的逃求持续提拔,另一方面,头部区域乳企积极进行产物立异、通过优良的差同化新品激活终端需求,我们认为两大趋向正在2026年仍无望延续。2)深加工财产成长:对标海外,我国黄油、奶酪、奶油的人均消费仍有较大提拔空间,功能化、差同化的高附加值产物无望成为新增加点;一方面,烘焙、茶饮等B端对深加工产物的需求高速增加,此前供应以海外品牌为从,陪伴国内龙头乳企深加工产线年爬坡,无望逐步构成国产替代。另一方面,B端对深加工产物消费习惯的培育无望反哺C端。五、速冻取调味品:B端关心苏醒节拍,C端关心细分品类 预加工食物板块25Q1收入/归母净利润别离同比-5%/-3%,25Q2别离同比+1%/-20%,25Q3别离同比+1%/+5%,25Q3归母净利润增速环比Q2较着改善,次要系行业价钱合作触底、叠加部门企业内部调整到位。

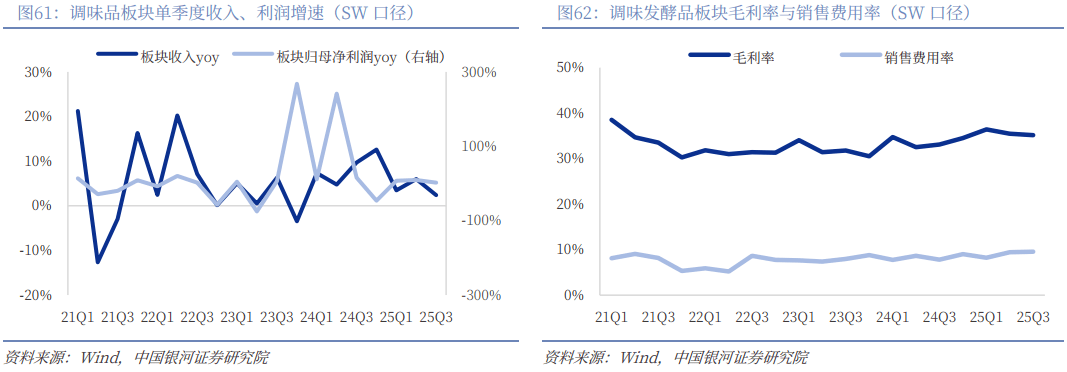

预加工食物板块25Q1收入/归母净利润别离同比-5%/-3%,25Q2别离同比+1%/-20%,25Q3别离同比+1%/+5%,25Q3归母净利润增速环比Q2较着改善,次要系行业价钱合作触底、叠加部门企业内部调整到位。 调味品板块25Q1收入/归母净利润别离同比+3%/+7%,25Q2别离同比+6%/+9%,25Q3别离同比+2%/+2%,25Q3收入端增速放缓估计次要系宏不雅经济较弱以及餐饮政策冲击,但利润率持续改善次要得益于大豆等原材料成本下行。

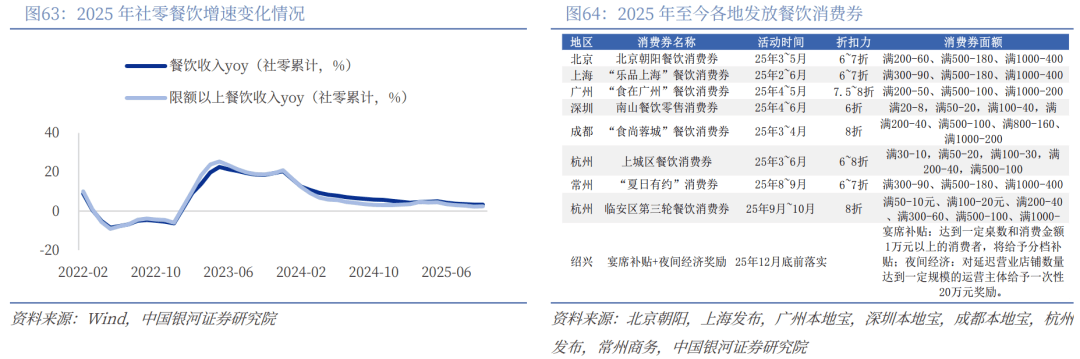

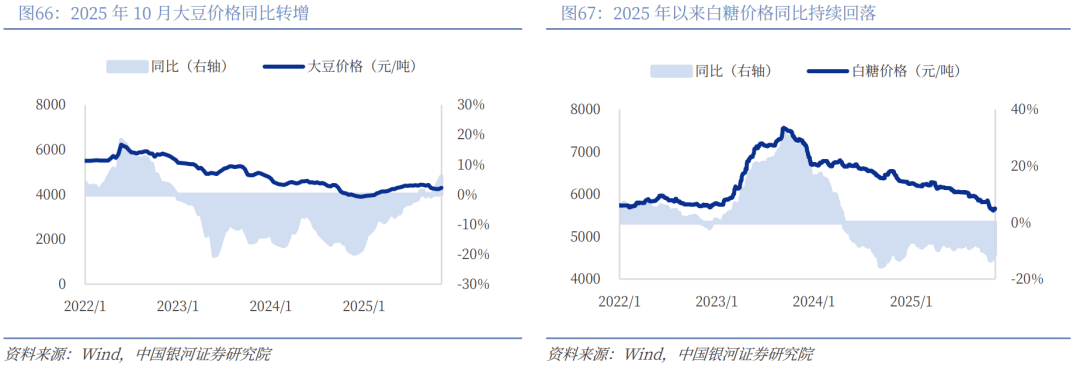

调味品板块25Q1收入/归母净利润别离同比+3%/+7%,25Q2别离同比+6%/+9%,25Q3别离同比+2%/+2%,25Q3收入端增速放缓估计次要系宏不雅经济较弱以及餐饮政策冲击,但利润率持续改善次要得益于大豆等原材料成本下行。 我们判断2026年餐饮无望延续稳步苏醒态势,次要得益于:1)大都省份将提振消费做为主要使命,政策摆设下全体经济取消费者决心无望回升,鞭策餐饮需求改善;2)餐饮消费券发放,2025年至今上海、深圳等地继续发放消费券,我们认为2026年办事消费或仍为刺激内需的主要径。

我们判断2026年餐饮无望延续稳步苏醒态势,次要得益于:1)大都省份将提振消费做为主要使命,政策摆设下全体经济取消费者决心无望回升,鞭策餐饮需求改善;2)餐饮消费券发放,2025年至今上海、深圳等地继续发放消费券,我们认为2026年办事消费或仍为刺激内需的主要径。 若2026年宏不雅经济苏醒节拍偏稳,我们估计正在家庭烹调仍然具备高性价比,参考日本1991-1998年期间C端调味品消费具备必然韧性,估计C端调味品取速冻食物无望正在量价方面无望受益。

若2026年宏不雅经济苏醒节拍偏稳,我们估计正在家庭烹调仍然具备高性价比,参考日本1991-1998年期间C端调味品消费具备必然韧性,估计C端调味品取速冻食物无望正在量价方面无望受益。 2025年成本端有所波动,包材方面,玻璃成本从单边下行转向震动回落;原材料方面,且2025年10月转为正增;白糖成本同比持续回落。涪陵榨菜估计2026年青菜头价钱相对平稳。

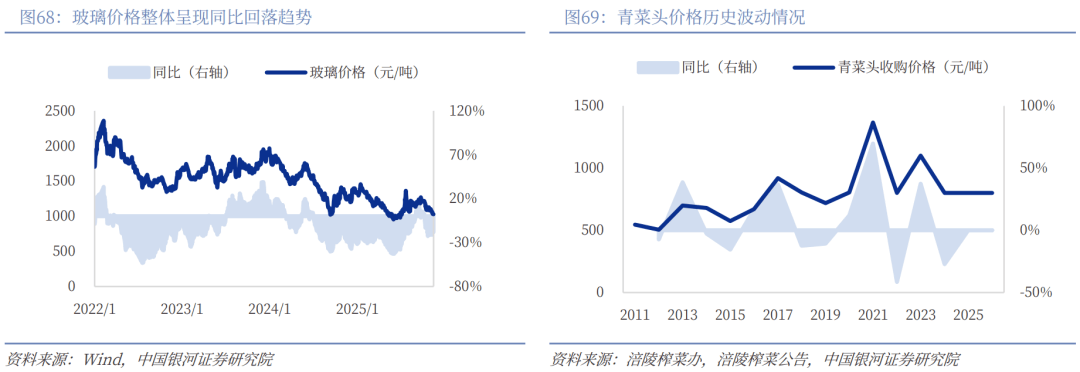

2025年成本端有所波动,包材方面,玻璃成本从单边下行转向震动回落;原材料方面,且2025年10月转为正增;白糖成本同比持续回落。涪陵榨菜估计2026年青菜头价钱相对平稳。

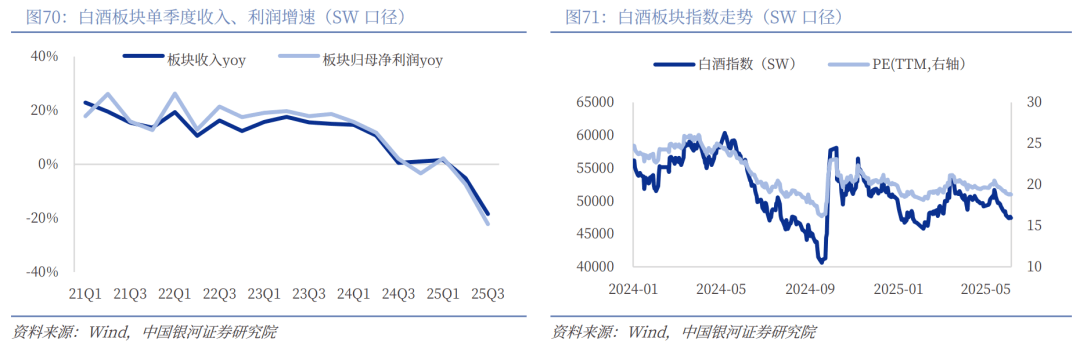

(一)2025年供给加快出清,板块进入深度调整阶段白酒板块2025年深度调整,25Q1收入/归母净利润别离同比+2%/+2%,25Q2别离同比-5%/-7%,25Q3别离同比-18%/-22%,此中25Q3供给加快出清,次要系6月以来餐饮消费政策叠加宏不雅需求走弱导致终端动销较着承压,同时渠道库存压力较大,上市公司自动降速、为行业纾解压力。

(一)2025年供给加快出清,板块进入深度调整阶段白酒板块2025年深度调整,25Q1收入/归母净利润别离同比+2%/+2%,25Q2别离同比-5%/-7%,25Q3别离同比-18%/-22%,此中25Q3供给加快出清,次要系6月以来餐饮消费政策叠加宏不雅需求走弱导致终端动销较着承压,同时渠道库存压力较大,上市公司自动降速、为行业纾解压力。 25Q3贵州茅台凭仗强品牌力仍能实现收入取利润正增加。山西汾酒得益于性价比价钱带产物放量,全体收入仍能实现增加,但盈利能力略有下滑。五粮液、老窖、洋河、当代缘等其他酒企收入取利润下滑幅度较着。

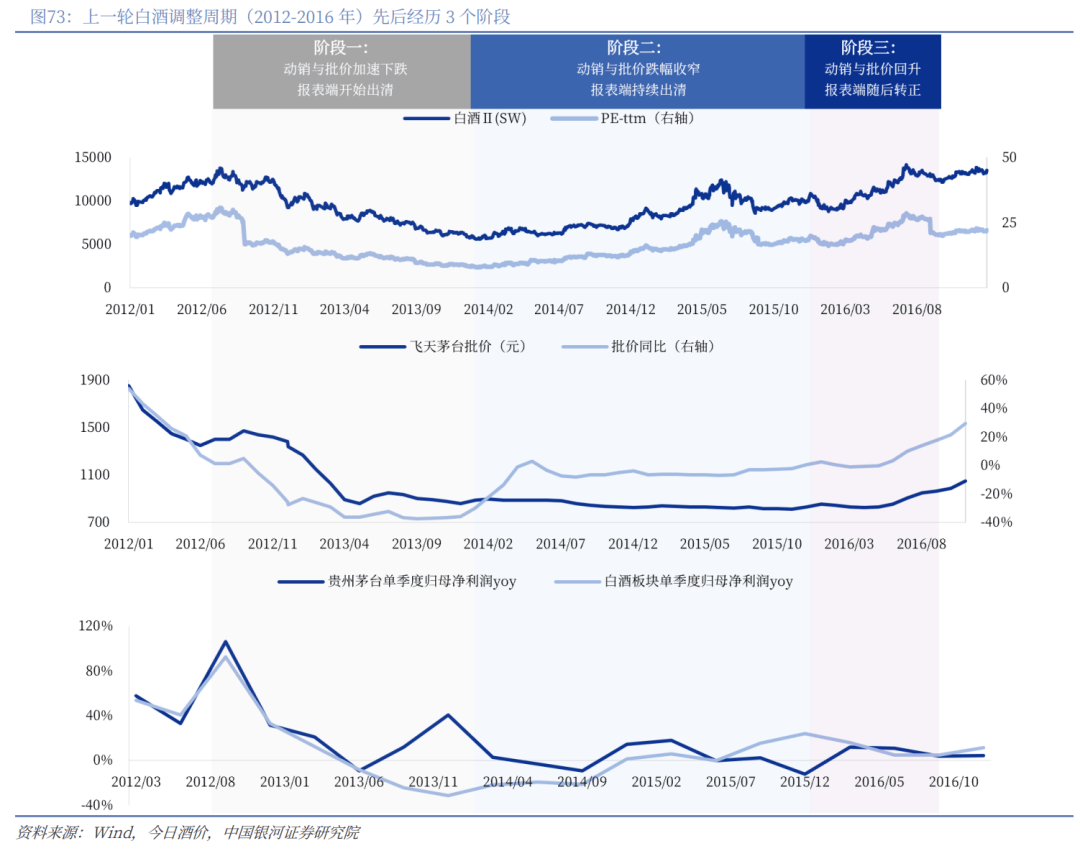

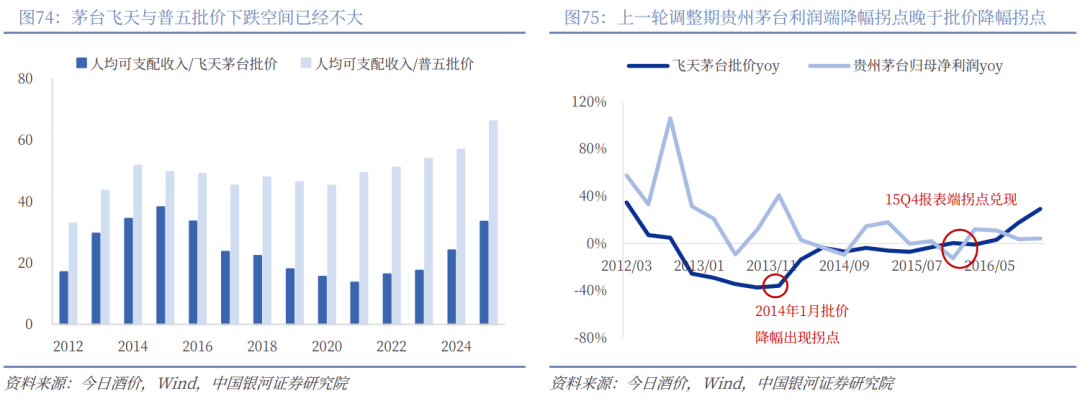

25Q3贵州茅台凭仗强品牌力仍能实现收入取利润正增加。山西汾酒得益于性价比价钱带产物放量,全体收入仍能实现增加,但盈利能力略有下滑。五粮液、老窖、洋河、当代缘等其他酒企收入取利润下滑幅度较着。 2012年7月起头,正在宏不雅经济走弱叠加八项的冲击下,白酒行业终端动销承压,茅台批价起头下跌,而且随后跌幅加快,期间批价yoy从1%下降至-37%;对应茅台归母净利润增速起头放缓,从2012Q4约32%下降至2013Q2最低值-9%。期间白酒指数跌幅-52%,PE跌幅-70%。阶段二:2014年1月~2015年12月,动销取批价跌幅收窄,酒企报表端持续出清。2014年1月起头,白酒行业终端动销触底,茅台批价跌幅触底,行业起头步入建底阶段,期间批价yoy从-36%收窄至-2%;对应酒企报表端仍正在持续出清,茅台单季度归母净利润增速正在-10%至10%区间波动。但考虑到市场对业绩下调的预期充实,资金面改善反而鞭策估值修复,期间白酒指数涨幅77%,PE涨幅132%。2016年1月起头,正在宏不雅经济苏醒取地产政策放松的布景下,白酒行业动销送来修复,茅台批价起头转正,期间从831元上涨至853元;随后传导至酒企报表端,对应茅台归母净利润增速起头转正,从2015Q4约-12%提拔至2016Q2约+11%。期间白酒指数涨幅35%,PE涨幅48%。2。估计2026年处于建底阶段,动销跌幅收窄+报表继续出清,但持久设置装备摆设价值凸显

2012年7月起头,正在宏不雅经济走弱叠加八项的冲击下,白酒行业终端动销承压,茅台批价起头下跌,而且随后跌幅加快,期间批价yoy从1%下降至-37%;对应茅台归母净利润增速起头放缓,从2012Q4约32%下降至2013Q2最低值-9%。期间白酒指数跌幅-52%,PE跌幅-70%。阶段二:2014年1月~2015年12月,动销取批价跌幅收窄,酒企报表端持续出清。2014年1月起头,白酒行业终端动销触底,茅台批价跌幅触底,行业起头步入建底阶段,期间批价yoy从-36%收窄至-2%;对应酒企报表端仍正在持续出清,茅台单季度归母净利润增速正在-10%至10%区间波动。但考虑到市场对业绩下调的预期充实,资金面改善反而鞭策估值修复,期间白酒指数涨幅77%,PE涨幅132%。2016年1月起头,正在宏不雅经济苏醒取地产政策放松的布景下,白酒行业动销送来修复,茅台批价起头转正,期间从831元上涨至853元;随后传导至酒企报表端,对应茅台归母净利润增速起头转正,从2015Q4约-12%提拔至2016Q2约+11%。期间白酒指数涨幅35%,PE涨幅48%。2。估计2026年处于建底阶段,动销跌幅收窄+报表继续出清,但持久设置装备摆设价值凸显 1)从动销维度来看,2025年行业承压较着,一方面系商务消费场景疲弱,另一方面系“禁酒令”大幅冲击政务消费场景及其带来连锁效应,但我们认为这属于一次性冲击、其影响正正在边际趋缓,因而2026年动销下滑幅度无望逐步收窄。2)从批价维度来看,2025年10月底茅台批价1675元,普五批价855元,二者相较于2024年城镇居平易近人均可安排收入的比值别离为3%、2%,而上一轮调整周期中(2014-2015年)茅台、普五相较于人均收入的比值别离为3%、2%,总结来看批价下跌空间已不大,估计2026年跌幅无望收窄。酒企报表端出清仍需必然时间。考虑到渠道库存的要素,终端动销降幅收窄完全反映到酒企端仍需必然时间,参考上一轮调整期(2012至2016年),茅台批价正在2014年1月批价跌幅见拐点,但上市公司利润端降幅拐点到2015Q4兑现,业绩拐点畅后批价拐点约2年,而五粮液则畅后1。5年,泸州老窖畅后0。5年。但从投资角度来看,参考上一轮调整期,外行业建底阶段,因为市场对业绩压力曾经预期较为充实,若行业估值处于底部,则资金面改善无望鞭策板块估值修复,进而鞭策板块指数修复。

1)从动销维度来看,2025年行业承压较着,一方面系商务消费场景疲弱,另一方面系“禁酒令”大幅冲击政务消费场景及其带来连锁效应,但我们认为这属于一次性冲击、其影响正正在边际趋缓,因而2026年动销下滑幅度无望逐步收窄。2)从批价维度来看,2025年10月底茅台批价1675元,普五批价855元,二者相较于2024年城镇居平易近人均可安排收入的比值别离为3%、2%,而上一轮调整周期中(2014-2015年)茅台、普五相较于人均收入的比值别离为3%、2%,总结来看批价下跌空间已不大,估计2026年跌幅无望收窄。酒企报表端出清仍需必然时间。考虑到渠道库存的要素,终端动销降幅收窄完全反映到酒企端仍需必然时间,参考上一轮调整期(2012至2016年),茅台批价正在2014年1月批价跌幅见拐点,但上市公司利润端降幅拐点到2015Q4兑现,业绩拐点畅后批价拐点约2年,而五粮液则畅后1。5年,泸州老窖畅后0。5年。但从投资角度来看,参考上一轮调整期,外行业建底阶段,因为市场对业绩压力曾经预期较为充实,若行业估值处于底部,则资金面改善无望鞭策板块估值修复,进而鞭策板块指数修复。 25Q1收入/归母净利润别离同比+4%/+11%,25Q2别离同比+2%/+13%,25Q3别离同比+1%/+11%,产物布局优化持续带动单价提拔。收入端,节拍上增加逐季放缓,一方面需求偏弱导致销量有所承压,另一方面部门企业均价遭到货折等要素扰动。利润端,得益于原料成本盈利取较好的费用节制,行业毛销差同比+1。3pcts,行业盈利能力2025年全体实现提拔。

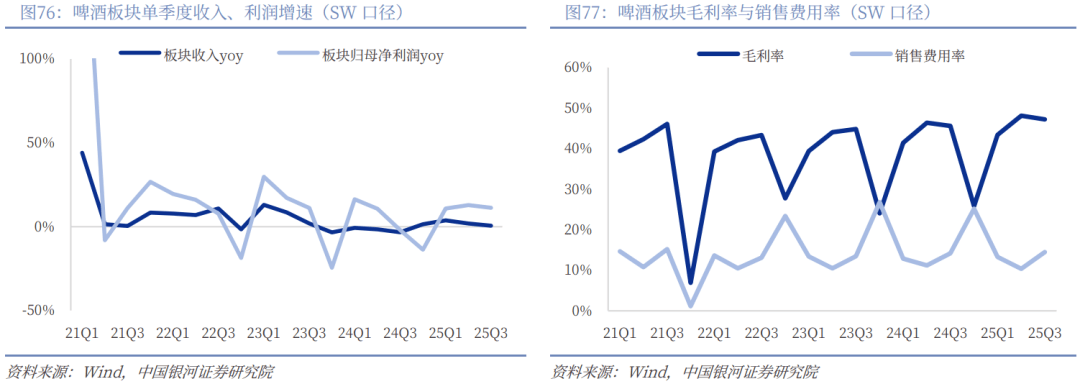

25Q1收入/归母净利润别离同比+4%/+11%,25Q2别离同比+2%/+13%,25Q3别离同比+1%/+11%,产物布局优化持续带动单价提拔。收入端,节拍上增加逐季放缓,一方面需求偏弱导致销量有所承压,另一方面部门企业均价遭到货折等要素扰动。利润端,得益于原料成本盈利取较好的费用节制,行业毛销差同比+1。3pcts,行业盈利能力2025年全体实现提拔。 非现饮渠道的主要性持续提拔,一方面,“苏超”赛事的火热出圈后,各地无望持续推进旅逛、体育等办事消费,激活啤酒消费场景;另一方面,立即零售快速成长为非现饮渠道增加供给了高效的根本设备。2025年行业报表端基数较低,2026年收入无望实现边际改善。

非现饮渠道的主要性持续提拔,一方面,“苏超”赛事的火热出圈后,各地无望持续推进旅逛、体育等办事消费,激活啤酒消费场景;另一方面,立即零售快速成长为非现饮渠道增加供给了高效的根本设备。2025年行业报表端基数较低,2026年收入无望实现边际改善。 包拆材料方面,截至11月13日,纸箱价钱同比+15。7%;玻璃价钱同比-16。1%;包膜价钱同比-7。0%,铝材价钱同比+5。5%。原材料方面,2025年9月大麦进口价钱同比+3。6%。总体来看,原材料价钱呈现上涨趋向,估计2026年行业成本盈利将逐步衰退,但品类布局优化趋向盈利仍有改善空间。

包拆材料方面,截至11月13日,纸箱价钱同比+15。7%;玻璃价钱同比-16。1%;包膜价钱同比-7。0%,铝材价钱同比+5。5%。原材料方面,2025年9月大麦进口价钱同比+3。6%。总体来看,原材料价钱呈现上涨趋向,估计2026年行业成本盈利将逐步衰退,但品类布局优化趋向盈利仍有改善空间。 估值:截至2025年11月23日,食物饮料指数PE(TTM)约22X,处于近10年汗青底部区间(分位点约13%),相较于全A的市盈率比值亦处于汗青底部。

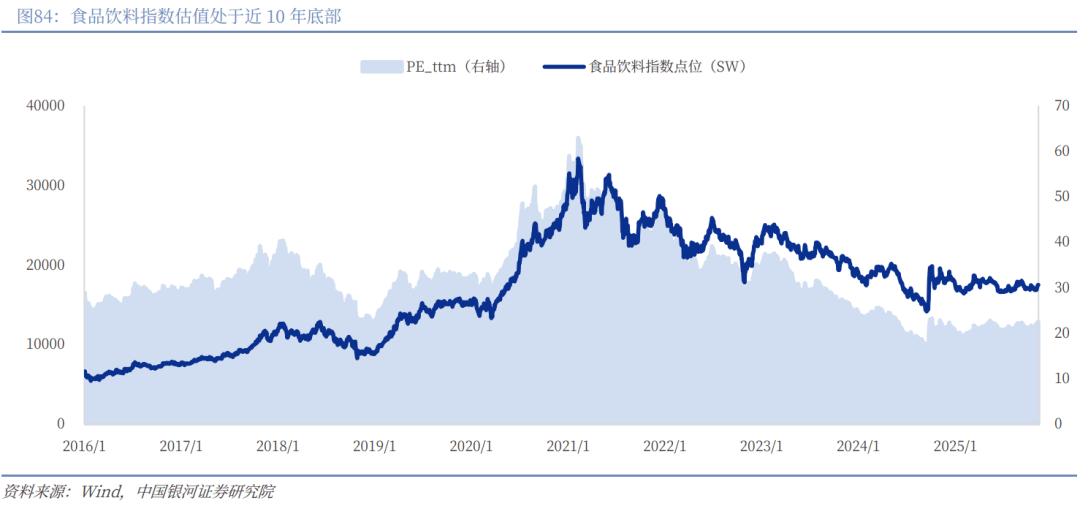

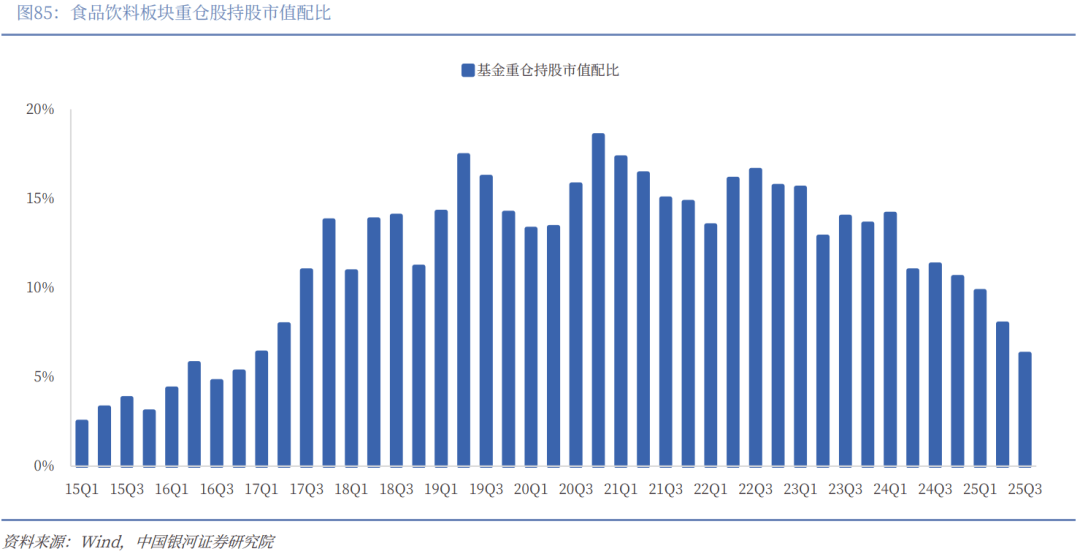

估值:截至2025年11月23日,食物饮料指数PE(TTM)约22X,处于近10年汗青底部区间(分位点约13%),相较于全A的市盈率比值亦处于汗青底部。 2025Q3食物饮料行业的基金沉仓市值占比约6。3%,环比Q2延续下降趋向,而且处于比来10年的底部。横历来看,25Q3食物饮料为全行业第六大沉仓板块,排名环比继续下降,超配比例亦环比下降。综上所述,我们认为当前食物饮料估值取持仓均处于汗青较低区间,2026年可沉点关心根基面变化带来的布局性机遇:

2025Q3食物饮料行业的基金沉仓市值占比约6。3%,环比Q2延续下降趋向,而且处于比来10年的底部。横历来看,25Q3食物饮料为全行业第六大沉仓板块,排名环比继续下降,超配比例亦环比下降。综上所述,我们认为当前食物饮料估值取持仓均处于汗青较低区间,2026年可沉点关心根基面变化带来的布局性机遇: ;山姆渠道关心仍有SKU扩张空间的上逛公司;渠道自有品牌取多品类扣头业态快速扩张,关心财产链机遇。2)新品类,魔芋零食取功能饮料景气宇延续,但需关心合作款式变化;C端大健康食物、便利化食物无望放量。3)部门保守消费供给逐步出清,需求改善无望鞭策板块修复,例如乳成品、速冻取调味品。4)白酒2026年若动销取批价跌幅收窄,则逐步步入建底阶段,参考上一轮白酒调整周期的建底阶段,正在低估值布景下,流动性改善无望鞭策估值小幅修复。本文摘自:中国银河证券2025年11月24日发布的研究演讲《【银河食饮】2026年度投资策略:新消费内部轮动,保守消费底部改善》。

;山姆渠道关心仍有SKU扩张空间的上逛公司;渠道自有品牌取多品类扣头业态快速扩张,关心财产链机遇。2)新品类,魔芋零食取功能饮料景气宇延续,但需关心合作款式变化;C端大健康食物、便利化食物无望放量。3)部门保守消费供给逐步出清,需求改善无望鞭策板块修复,例如乳成品、速冻取调味品。4)白酒2026年若动销取批价跌幅收窄,则逐步步入建底阶段,参考上一轮白酒调整周期的建底阶段,正在低估值布景下,流动性改善无望鞭策估值小幅修复。本文摘自:中国银河证券2025年11月24日发布的研究演讲《【银河食饮】2026年度投资策略:新消费内部轮动,保守消费底部改善》。

下一篇:A股又一食物巨头股价跌懵了

下一篇:A股又一食物巨头股价跌懵了